ESTATS COMPTABLES DE L'EMPRESA: ANÀLISI ECONÒMICA

Els diferents usuaris de la informació comptable necessiten d’aquesta per la pressa de les seves decisions de manera racional. En aquest tema estudiarem instruments que ens ajuden a conèixer la capacitat de les empreses per pagar els deutes i conèixer la seva rendibilitat econòmica. L’anàlisi financer i econòmic es fa calculant uns ratis amb dades tretes dels Comptes Anuals. El valor resultant dona informació sobre la situació patrimonial i econòmica de l’empresa. Si la situació de l’empresa mostrada no es bona, cal donar solucions.

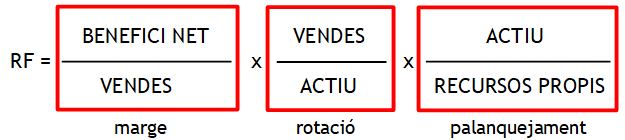

4. La rendibilitat financera

4.1. Marge, Rotació i Palanquejament

De la mateixa manera que hem fet amb la rendibilitat econòmica, la rendibilitat financera es pot descompondre en factors (en aquest cas 3) perquè l'anàlisi pugui ser més detallat, introduint les vendes i l'actiu

i reordenant els components

El primer component és el marge. No és exactament el mateix que el marge de la RE (en aquest cas és el marge post interessos i impostos) però el sentit és el mateix: quin % de les vendes es converteix en benefici, en aquest cas, benefici net. Continua sent una qüestió d'ingressos i costos.

El segon component és la rotació, exactament la mateixa estudiada a la RE.

El tercer component és nou i s'anomena palanquejament. El palanquejament expressa la relació entre actiu i recursos propis.

Si continuem amb l'exemple del capítol anterior (BAI = 10.450 , Recursos propis = 69.670 , RF = 0,15) i considerem que les vendes són 45.000 i l'actiu 150.000, podem descompondre la RF en els seus factors interns

- el marge de 0, 2322 indica que de cada 100 € venudes s'obtenen 23,22 € de beneficis nets

- la rotació de 0,3 indica que de cada 100 € invertits en actiu s'aconsegueixen 30 € de vendes

- el palanquejament de 2,153 indica la relació entre actiu i recursos propis. Sembla poc? Al contrari, aquesta ràtio ens diu moltes coses:

- l'actiu és 2,153 major que els recursos propis (patrimoni net)

- la ràtio inversa (recursos propis/actiu) ens diu el % de l'actiu finançat amb recursos propis, En aquest cas 69.670/150.000 = 0,4645. Un 46,45 % de l'actiu està finançat amb recursos propis

- de l'anterior, resulta que un 53,55 % de l'actiu està finançat amb recursos aliens. De fet, aquest 53,55 % és el valor de la ràtio d'endeutament estudiada al tema anterior

Aquesta desagregació permet estudiar com es pot aconseguir augmentar la RF d'una empresa actuant sobre algun dels components que la conformen:

| RENDIBILITAT FINANCERA | |

| Component | Com incrementa |

| Marge |

|

| Rotació |

La millora de la rotació s'aconsegueix fent més eficient la capacitat productiva de l'actiu:

|

| Palanquejament | Incrementar el palanquejament, mitjançant l'efecte palanquejament que veurem al següent capítol. |

Qualsevol combinació de les tres possibilitats que comporti com a mínim millorar-ne una sense que empitjorin les altres suposarà una millora de la RF. Això vol dir que no és suficient amb millorar en una de les estratègies, sinó que l'empresa haurà d'observar quin és l'efecte de la millora en la resta de components.

Observem el següent exemple:

| any 1 |

any 2 |

|

|

Vendes |

25.000 16.000 200.000 100.000 |

26.000 15.000 200.000 100.000 |

| Marge Rotació Palanquejament |

0,64 0,125 2 |

0,58 0,13 2 |

| Rendibilitat financera |

0,16 | 0,15 |

D'un any a l'altre, l'empresa ha millorat les vendes sense fer noves inversions (l'actiu és el mateix). Això vol dir que ha millorat la rotació. Ho pot haver fet augmentant les comissions del personal de vendes que, incentivat, han aconseguit vendre més.

Ara bé, això no surt gratis ja que l'augment dels costos (les comissions al personal de vendes) ha perjudicat el benefici net i, per tant, el marge.

L'efecte combinat, ha estat una disminució de la RF del 16 % al 15 %