ESTATS COMPTABLES DE L'EMPRESA: ANÀLISI ECONÒMICA

| lloc: | Cursos IOC - Batxillerat |

| Curs: | Economia de l'empresa II (Bloc 1) ~ gener 2020 |

| Llibre: | ESTATS COMPTABLES DE L'EMPRESA: ANÀLISI ECONÒMICA |

| Imprès per: | Usuari convidat |

| Data: | diumenge, 5 de maig 2024, 02:49 |

Descripció

Els diferents usuaris de la informació comptable necessiten d’aquesta per la pressa de les seves decisions de manera racional. En aquest tema estudiarem instruments que ens ajuden a conèixer la capacitat de les empreses per pagar els deutes i conèixer la seva rendibilitat econòmica. L’anàlisi financer i econòmic es fa calculant uns ratis amb dades tretes dels Comptes Anuals. El valor resultant dona informació sobre la situació patrimonial i econòmica de l’empresa. Si la situació de l’empresa mostrada no es bona, cal donar solucions.

1. Estudi del compte de resultats

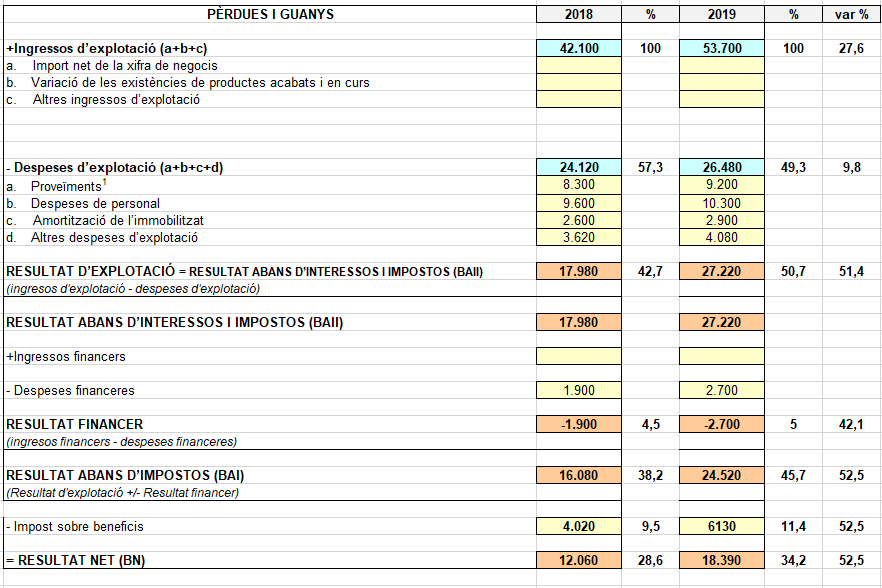

L'objectiu fonamental de l'anàlisi econòmica és determinar quins són els resultats de l'activitat de l'empresa i com s'estructuren i s'obtenen, així com analitzar la rendibilitat. L'anàlisi es centra, doncs, en el compte de Pèrdues i guanys o compte de resultats. Recordem la seva estructura:

| Compte de Pèrdues i guanys |

|

+ Ingressos d'explotació a. Import net de la xifra de negocis |

|

- Despeses d’explotació a. Proveïments (Compres ± Variació d’existències comercials i matèries primeres) |

| RESULTAT D’EXPLOTACIÓ = RESULTAT ABANS D’INTERESSOS I IMPOSTOS (BAII) |

|

+ Ingressos financers - Despeses financeres RESULTAT FINANCER |

| RESULTAT ABANS D’INTERESSOS I IMPOSTOS (BAII) ± RESULTAT FINANCER = |

| BENEFICI ABANS D'IMPOSTOS (BAI) |

| - Impost sobre beneficis |

| RESULTAT DE L'EXERCICI = BENEFICI NET (BN) |

Al compte de resultats es poden observar de manera successiva i desagregada els diferents resultats de l'empresa. Respecte a les magnituds amb les que s'opera, tenen el següent significat:

- Ingressos d'explotació: total d'ingressos obtinguts per l'activitat econòmica de l'empresa. Lògicament, la principal partida és l'import net de la xifra de negocis, és a dir, la quantificació monetària de les vendes de l'empresa.

- Despeses d'explotació: inclouen tant els costos variables de fabricar i vendre els productes (consums de materials i d'altres aprovisionaments, la mà d'obra directa, les amortitzacions, despeses comercials com ara publicitat, despeses de transport...) com els costos fixos o estructurals (lloguers, subministraments fixos, la mà d'obra indirecta, impostos diversos com l'IAE, l'IBI, i altres impostos municipals, però no l'impost sobre beneficis)

El Resultat d'explotació o BAII és el resultat genuí i autèntic derivat de l'activitat de l'empresa, d'allò a què es dedica, del negoci estricte... no està afectat pel cost del finançament (despeses financeres) ni pels ingressos derivats d'inversions financeres (ingressos financers).

Aquests dos factors determinen el Resultat financer.

Al integrar el BAII i el Resultat financer s'obté el Resultat abans d'impostos o BAI. Alguns autors consideren que aquest és l'autèntic resultat net de l'empresa, ja que l'últim factor a considerar, l'impost sobre beneficis, és un cost "imposat" aliè al funcionament o a la rendibilitat financera de l'empresa. Tanmateix, l'impost sobre beneficis s'ha de tenir en compte en el sentit que disminueix el benefici disponible de l'empresa (el resultat net o BN) per dedicar-lo a constituir reserves o per distribuir-lo entre els propietaris com a retribució de les seves aportacions a l'empresa.

1.1. Tècniques d'anàlisi del compte de resultats

Bàsicament s'utilitzen dues tècniques: el càlcul de percentatges i la representació gràfica.

Percentatges respecte de les vendes: Es tracta de calcular el percentatge que cada component del compte de resultats suposa respecte de les vendes (que per tant es representen per el 100 %). Comparant les dades de dos anys consecutius i calculant les variacions relatives, es pot tenir una visió ajustada de la importància de cada component i de l'evolució temporal.

Veiem un exemple:

| 2018 | 2019 | |

|

Compres de mercaderies |

6.800 1.500 42.100 2.600 9.600 1.900 4.020 3.620 |

7.800 1.400 53.700 2.900 10.300 2.700 6.130 4.080 |

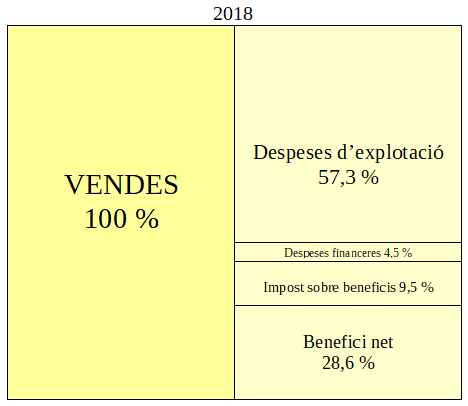

Representació gràfica: La tècnica anterior es complementa amb la representació gràfica del compte de pèrdues i guanys, similar a l'efectuada amb el balanç en unitats anteriors:

|

|

2. Anàlisi de la rendibilitat de l'empresa

L'anàlisi de la rendibilitat de l'empresa és un estudi en termes relatius dels resultats de l'empresa que relaciona els beneficis:

- amb les inversions

- amb els recursos propis

L'objectiu és analitzar si l'activitat de l'empresa és eficient, posant en relació les variables de beneficis, vendes, actius i recursos propis. D'aquest anàlisi s'obtenen dos indicadors: la rendibilitat econòmica i la rendibilitat financera.

3. La rendibilitat econòmica

|

La rendibilitat econòmica de l'empresa és el rendiment de l'actiu, és a dir, de les inversions que fa l'empresa. |

Es calcula relacionant en una ràtio el benefici abans d'interessos i impostos amb l'actiu:

La rendibilitat econòmica expressa el rendiment obtingut per l'empresa de cada unitat monetària invertida en actius, o, en altres paraules, la taxa amb la qual són remunerats els actius de l'empresa.

La RE també es coneix com a ROA, sigles angleses de Return On Assets, expressant el retorn que reben els actius com a rendiment.

Per exemple, si una empresa obté un BAII de 2.000 € amb un Actiu total de 25.000 €, té una RE de

És a dir, un 8 %. La interpretació és que de cada 100 € invertits en actius, l'empresa obté 8 € de benefici abans d'interessos i impostos.

Respecte de l'expressió de càlcul, cal considerar:

-

S'utilitza el BAII perquè és el resultat genuïnament derivat de l'activitat de l'empresa, del negoci al que es dedica. No està afectat pels costos del finançament (despeses financeres) ni per l'impost sobre beneficis, aspectes que no tenen a veure amb l'objecte productiu o comercial de l'empresa.

-

Alguns autors opinen que al denominador hauria de contemplar-se només l'actiu productiu, és a dir, aquelles inversions lligades a l'activitat productiva o comercial de l'empresa. Segons això, no s'haurien de considerar les inversions immobiliàries o financeres que, sent actius, són alienes a l'activitat de l'empresa. Malgrat l'encert del raonament, com que a les concrecions de la matèria per a les PAU no es fa referència, considerarem tot l'actiu en el càlcul de la RE.

El valor obtingut per a la RE observat de manera estàtica, és evident que quant més alt sigui, millor. Això sí, de res serveix tenir una alta RE del 15 % si el cost del finançament és encara superior. Recordem que estem parlant del BAII i encara hem de restar els interessos del deute per avaluar el BAI. En definitiva, el valor de la RE és bo o dolent en funció de si és superior o no al cost del finançament.

L'anàlisi de la RE també és útil de manera dinàmica per observar si creix o disminueix d'un any a un altre, o per comparar-lo amb les RE d'altres empreses del mateix sector.

3.1. Marge i Rotació

Amb l'objecte d'ampliar la utilitat del concepte de RE, aquesta ràtio es pot descompondre en dos factors, introduint les vendes a l'expressió:

El primer component és el marge, que indica els beneficis per cada unitat monetària de vendes. El segon component és la rotació de l'actiu respecte de les vendes i mostra les vendes per cada unitat monetària invertida en actius.

El marge (BAII / Vendes) també es coneix com a ràtio de Rendibilitat de les vendes

Si a l'exemple del capítol anterior (BAII = 2.000 , ACTIU = 25.000 , RE = 0,08) considerem que l'empresa ha fet vendes per import de 7.500 €, tenim

el marge = 0,27 ( 27 % ) indica que de cada 100 € de vendes s'obtenen 27 € de beneficis

la rotació = 0,3 ( 30 % ) indica que cada 100 € invertits en actius generen unes vendes de 30 €

Aquesta desagregació permet estudiar com es pot aconseguir augmentar la RE d'una empresa actuant sobre algun dels components que la conformen:

| RENDIBILITAT ECONÒMICA | |

| Component | Com incrementa |

| Marge |

Bàsicament, l'increment del marge s'aconsegueix actuant sobre el numerador de la fracció (recordeu que, finalment, el BAII és Ingressos d'explotació - Costos d'explotació):

|

| Rotació |

En aquest cas, la millora de la rotació s'aconsegueix fent més eficient la capacitat productiva de l'actiu:

|

Hi ha empreses que treballen en sectors on hi ha molta competència i on els marges són molt reduïts, de manera que l'única estratègia que els queda per augmentar la RE és millorar la rotació.

Al contrari, hi ha empreses que treballen al límit del rendiment de les seves instal·lacions i que se'ls fa molt complicat augmentar la rotació. Per a aquestes, l'estratègia més factible serà millorar el marge.

L'exemple clàssic que es sol exposar és el del restaurant de menús de migdia i el restaurant de 3 estrelles Michelin.

El restaurant de menús treballa amb un marge petit... té molta competència i si puja els preus els clients s'aniran a dinar a un altre restaurant competidor. En aquestes circumstàncies, per millorar la rendibilitat de la inversió (la RE) el propietari intentarà augmentar la rotació: intentarà omplir una taula quants més torns al dia millor.

El restaurant 3 estrelles no pot forçar la rotació... us imagineu el propietari ficant-nos presa perquè acabem de sopar i que després ens cobri 100 € per cap? Si s'ha de conformar amb un únic torn al dia, ineludiblement la millora de la rendibilitat de la inversió ha de passar per augmentar el marge.

Analitzem el següent exemple:

| Empresa | BAII | ACTIU | VENDES |

| Kutrex SL | 40 | 200 | 1.000 |

| Pixus SA | 60 | 300 | 600 |

Si calculem RE, marge i rotació, obtenim

| Empresa | RE | MARGE | ROTACIÓ |

| Kutrex SL | 40/200 = 0,2 | 40/1.000 = 0,04 | 1.000/200 = 5 |

| Pixus SA | 60/300 = 0,2 | 60/600 = 0,1 | 600/300 = 2 |

Les dues empreses obtenen la mateixa rendibilitat de les seves inversions, el 20 %, és a dir 20 € per cada 100 € invertits en actius. Ara bé, la manera en que l'aconsegueixen és ben diferent:

- Kutrex basa la rendibilitat dels seus actius en una altíssima rotació de 5. Cada € invertit en actius genera 5 € de vendes! Necessita molt poques inversions per generar moltes vendes i això és molt bo. I això ho aconsegueix amb un modest marge del 4 %... només 4 de cada 100 € de vendes es converteixen en BAII

- Pixus també té una bona rotació de 2... també necessita poc actiu per generar vendes, però no tant com Kutrex. Això sí, Pixus treballa amb un marge del 10 %, més del doble que el de Kutrex.

Què és millor, marge o rotació? La resposta és evident: les dues coses. Però com que el paradís empresarial no existeix, cada empresa haurà de millorar la seva RE amb l'estratègia que millor s'adapti a la seva circumstància concreta.

4. La rendibilitat financera

|

La rendibilitat financera de l'empresa és la relació entre el benefici net (amb els interessos i els impostos descomptats) i els recursos propis (capital i reserves) de l'empresa |

També s'anomena rendibilitat del capital, ja que expressa la rendibilitat obtinguda pels accionistes dels fons que han invertit en l'empresa, és a dir, tracta de mesurar la capacitat que té l'empresa per remunerar els seus propietaris. Per això, en sigles angleses, també es pot trobar com a ROE (Return On Equity)

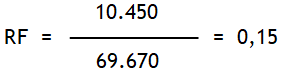

L'expressió de càlcul és:

Per exemple, si una empresa té un benefici net de 10.450 € i uns recursos propis de 69.670 €

L'empresa té una rendibilitat financera del 15 %. La interpretació és que de cada 100 € invertits pels propietaris a l'empresa, aquesta els remunera amb uns beneficis nets de 15 €

Alguns autors proposen utilitzar el benefici abans d'impostos (BAI) en lloc del benefici net, ja que l'impost sobre beneficis és un cost imposat que no té res a veure amb l'activitat de l'empresa ni amb el cost del finançament. També, encertadament, perquè el BAI elimina les diferències entre legislacions fiscals de diferents països alhora de comparar la RF d'empreses estrangeres. Com que a les concrecions de les PAU per a la matèria es fa servir el benefici net, nosaltres seguirem l'expressió indicada.

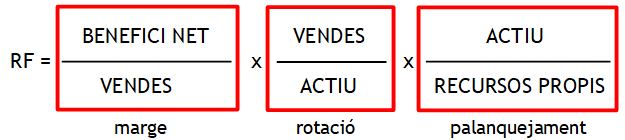

4.1. Marge, Rotació i Palanquejament

De la mateixa manera que hem fet amb la rendibilitat econòmica, la rendibilitat financera es pot descompondre en factors (en aquest cas 3) perquè l'anàlisi pugui ser més detallat, introduint les vendes i l'actiu

i reordenant els components

El primer component és el marge. No és exactament el mateix que el marge de la RE (en aquest cas és el marge post interessos i impostos) però el sentit és el mateix: quin % de les vendes es converteix en benefici, en aquest cas, benefici net. Continua sent una qüestió d'ingressos i costos.

El segon component és la rotació, exactament la mateixa estudiada a la RE.

El tercer component és nou i s'anomena palanquejament. El palanquejament expressa la relació entre actiu i recursos propis.

Si continuem amb l'exemple del capítol anterior (BAI = 10.450 , Recursos propis = 69.670 , RF = 0,15) i considerem que les vendes són 45.000 i l'actiu 150.000, podem descompondre la RF en els seus factors interns

- el marge de 0, 2322 indica que de cada 100 € venudes s'obtenen 23,22 € de beneficis nets

- la rotació de 0,3 indica que de cada 100 € invertits en actiu s'aconsegueixen 30 € de vendes

- el palanquejament de 2,153 indica la relació entre actiu i recursos propis. Sembla poc? Al contrari, aquesta ràtio ens diu moltes coses:

- l'actiu és 2,153 major que els recursos propis (patrimoni net)

- la ràtio inversa (recursos propis/actiu) ens diu el % de l'actiu finançat amb recursos propis, En aquest cas 69.670/150.000 = 0,4645. Un 46,45 % de l'actiu està finançat amb recursos propis

- de l'anterior, resulta que un 53,55 % de l'actiu està finançat amb recursos aliens. De fet, aquest 53,55 % és el valor de la ràtio d'endeutament estudiada al tema anterior

Aquesta desagregació permet estudiar com es pot aconseguir augmentar la RF d'una empresa actuant sobre algun dels components que la conformen:

| RENDIBILITAT FINANCERA | |

| Component | Com incrementa |

| Marge |

|

| Rotació |

La millora de la rotació s'aconsegueix fent més eficient la capacitat productiva de l'actiu:

|

| Palanquejament | Incrementar el palanquejament, mitjançant l'efecte palanquejament que veurem al següent capítol. |

Qualsevol combinació de les tres possibilitats que comporti com a mínim millorar-ne una sense que empitjorin les altres suposarà una millora de la RF. Això vol dir que no és suficient amb millorar en una de les estratègies, sinó que l'empresa haurà d'observar quin és l'efecte de la millora en la resta de components.

Observem el següent exemple:

| any 1 |

any 2 |

|

|

Vendes |

25.000 16.000 200.000 100.000 |

26.000 15.000 200.000 100.000 |

| Marge Rotació Palanquejament |

0,64 0,125 2 |

0,58 0,13 2 |

| Rendibilitat financera |

0,16 | 0,15 |

D'un any a l'altre, l'empresa ha millorat les vendes sense fer noves inversions (l'actiu és el mateix). Això vol dir que ha millorat la rotació. Ho pot haver fet augmentant les comissions del personal de vendes que, incentivat, han aconseguit vendre més.

Ara bé, això no surt gratis ja que l'augment dels costos (les comissions al personal de vendes) ha perjudicat el benefici net i, per tant, el marge.

L'efecte combinat, ha estat una disminució de la RF del 16 % al 15 %

4.2. Endeutament i Palanquejament

Hem vist al capítol anterior que el palanquejament és la relació entre l'actiu i els recursos propis

Es tracta d'un dels components de la RF i per tant pot contribuir a millorar-la.

Ara bé, resulta que incrementar el palanquejament implica augmentar el finançament aliè de l'empresa (l'exigible) i per tant l'endeutament: si l'empresa augmenta l'actiu (noves inversions) mantenint els mateixos recursos propis, significa que els nous actius s'han d'haver finançat necessàriament amb recursos aliens.

Veiem l'exemple següent:

Considerem la situació inicial

Actiu (1.000) = Recursos propis (400) + Recursos aliens (600). El palanquejament és 1000/400 = 2,5

L'empresa augmenta l'actiu en 500 sense modificar els recursos propis, la qual cosa implica que les noves inversions es financen amb recursos aliens

Això ens porta a la situació final

Actiu (1.500) = Recursos propis (400) + Recursos aliens (1.100). El palanquejament és ara 1.500/400 = 3,75

Si el marge i la rotació no han sortit massa perjudicats, la millora del palanquejament haurà fet que la RF hagi millorat.

Això demostra matemàticament que l'augment de l'endeutament pot millorar, paradoxalment, la rendibilitat financera d'una empresa per la via del palanquejament. És el que es coneix com efecte palanquejament.

Ara bé, s'han de fer dues consideracions sobre possibles conseqüències negatives al respecte:

| Conseqüència negativa |

descripció |

| Cost financer |

Quan s'augmenta l'endeutament també augmenten les depeses financeres amb la qual cosa el benefici net disminueix. Per tant perquè l'efecte palanquejament sigui positiu per a la RF s'ha de donar que la rendibilitat econòmica de les noves inversions finançades amb recursos aliens sigui superior al cost financer d'aquests recursos. En resum: Si RE de les noves inversions > Cost del finançament aliè, l'efecte palanquejament impulsarà la millora de la RF Si RE de les noves inversions < Cost del finançament aliè, l'efecte palanquejament no podrà compensar l'empitjorament del marge (pels nous costos financers) i la RF disminuirà |

| Risc financer |

La segona consideració és que, encara que l'efecte palanquejament sigui positiu, s'ha de tenir en compte que quan s'augmenta l'endeutament empitjora l'autonomia financera de l'empresa i augmenta el risc financer. Recordem el que es deia sobre la ràtio d'endeutament al Tema anterior En definitiva, s'ha de tenir en compte que un excessiu endeutament pot provocar problemes per retornar els deutes, encara que la rendibilitat de l'empresa sigui bona. |

4.3. Endeutament i Palanquejament: exemples

Exemple 1 (dades en €)

| any 1 |

any 2 |

|

|

Vendes |

25.000 16.000 200.000 100.000 |

27.500 16.500 220.000 100.000 |

| Marge Rotació Palanquejament |

0,64 0,125 2 |

0,6 0,125 2,2 |

| Rendibilitat financera |

0,16 | 0,165 |

Comentaris exemple 1:

- D'un any a un altre s'han fet unes noves inversions per 20.000 (l'augment de l'actiu) finançat amb recursos aliens (els recursos propis no han canviat).

- L'empresa ha mantingut la rotació en el 12,5 % ja que les noves inversions han fet augmentar les vendes fins a 27.500

- El marge ha caigut del 64 % al 60 % com a conseqüència dels costos financers dels recursos aliens que han finançat les noves inversions.

- La millora del palanquejament de 2 a 2,2 ha impulsat la millora de la RF del 16 % al 16,5 %. Això vol dir que en aquest cas es dona que RE de les noves inversions > Cost del finançament aliè

- Malgrat aquesta millora, no s'ha de perdre de vista que l'empresa ha augmentat el seu endeutament:

ràtio endeutament any 1 = Passiu / Patrimoni net + Passiu = 100.000 / 200.000 = 0,5 ---> el 50 % de les fonts de finançament són alienes

ràtio endeutament any 2 = 120.000 / 220.000 = 0,545 ---> ara les fonts de finançament aliè suposen el 54,5 % del total de fonts de finançament

Encara que l'augment no és preocupant a curt termini (l'empresa encara té molt marge per endeutar-se) no s'ha de perdre de vista l'augment dels risc financer

Exemple 2 (dades en €)

| any 1 |

any 2 |

|

|

Vendes |

25.000 16.000 200.000 100.000 |

26.250 15.900 210.000 100.000 |

| Marge Rotació Palanquejament |

0,64 0,125 2 |

0,61 0,125 2,1 |

| Rendibilitat financera |

0,16 | 0,159 |

Comentaris exemple 2:

- d'un any a un altre s'han fet unes noves inversions per 10.000 (l'augment de l'actiu) finançat amb recursos aliens (els recursos propis no han canviat).

- L'empresa ha mantingut la rotació en el 12,5 % ja que les noves inversions han fet augmentar les vendes fins a 26.250

- El marge ha caigut del 64 % al 61 % com a conseqüència dels costos financers dels recursos aliens que han finançat les noves inversions.

- La millora del palanquejament de 2 a 2,1 no ha pogut compensar la caiguda del marge i la RF ha baixat del 16 % al 15,9 %. Això vol dir que en aquest cas es dona que RE de les noves inversions < Cost del finançament aliè

- A més, l'empresa ha augmentat el seu endeutament:

ràtio endeutament any 1 = Passiu / Patrimoni net + Passiu = 100.000 / 200.000 = 0,5 ---> el 50 % de les fonts de finançament són alienes

ràtio endeutament any 2 = 110.000 / 210.000 = 0,524 ---> ara les fonts de finançament aliè suposen el 52,4 % del total de fonts de finançament

Encara que l'augment no és preocupant a curt termini (l'empresa encara té molt marge per endeutar-se) no s'ha de perdre de vista l'augment dels risc financer