ESTATS COMPTABLES DE L'EMPRESA: ANÀLISI ECONÒMICA

Els diferents usuaris de la informació comptable necessiten d’aquesta per la pressa de les seves decisions de manera racional. En aquest tema estudiarem instruments que ens ajuden a conèixer la capacitat de les empreses per pagar els deutes i conèixer la seva rendibilitat econòmica. L’anàlisi financer i econòmic es fa calculant uns ratis amb dades tretes dels Comptes Anuals. El valor resultant dona informació sobre la situació patrimonial i econòmica de l’empresa. Si la situació de l’empresa mostrada no es bona, cal donar solucions.

4. La rendibilitat financera

|

La rendibilitat financera de l'empresa és la relació entre el benefici net (amb els interessos i els impostos descomptats) i els recursos propis (capital i reserves) de l'empresa |

També s'anomena rendibilitat del capital, ja que expressa la rendibilitat obtinguda pels accionistes dels fons que han invertit en l'empresa, és a dir, tracta de mesurar la capacitat que té l'empresa per remunerar els seus propietaris. Per això, en sigles angleses, també es pot trobar com a ROE (Return On Equity)

L'expressió de càlcul és:

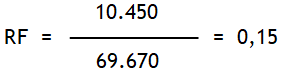

Per exemple, si una empresa té un benefici net de 10.450 € i uns recursos propis de 69.670 €

L'empresa té una rendibilitat financera del 15 %. La interpretació és que de cada 100 € invertits pels propietaris a l'empresa, aquesta els remunera amb uns beneficis nets de 15 €

Alguns autors proposen utilitzar el benefici abans d'impostos (BAI) en lloc del benefici net, ja que l'impost sobre beneficis és un cost imposat que no té res a veure amb l'activitat de l'empresa ni amb el cost del finançament. També, encertadament, perquè el BAI elimina les diferències entre legislacions fiscals de diferents països alhora de comparar la RF d'empreses estrangeres. Com que a les concrecions de les PAU per a la matèria es fa servir el benefici net, nosaltres seguirem l'expressió indicada.