ESTATS COMPTABLES DE L'EMPRESA: ANÀLISI ECONÒMICA

Els diferents usuaris de la informació comptable necessiten d’aquesta per la pressa de les seves decisions de manera racional. En aquest tema estudiarem instruments que ens ajuden a conèixer la capacitat de les empreses per pagar els deutes i conèixer la seva rendibilitat econòmica. L’anàlisi financer i econòmic es fa calculant uns ratis amb dades tretes dels Comptes Anuals. El valor resultant dona informació sobre la situació patrimonial i econòmica de l’empresa. Si la situació de l’empresa mostrada no es bona, cal donar solucions.

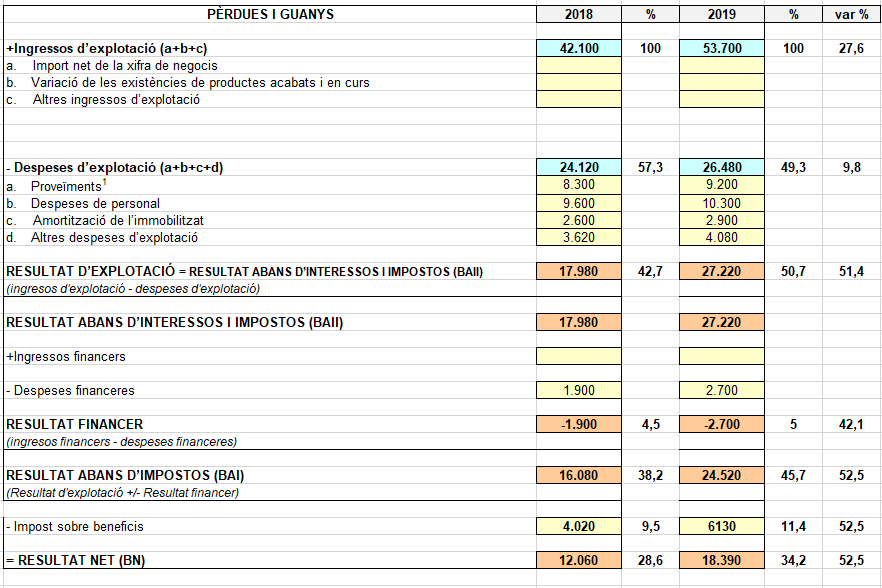

1. Estudi del compte de resultats

1.1. Tècniques d'anàlisi del compte de resultats

Bàsicament s'utilitzen dues tècniques: el càlcul de percentatges i la representació gràfica.

Percentatges respecte de les vendes: Es tracta de calcular el percentatge que cada component del compte de resultats suposa respecte de les vendes (que per tant es representen per el 100 %). Comparant les dades de dos anys consecutius i calculant les variacions relatives, es pot tenir una visió ajustada de la importància de cada component i de l'evolució temporal.

Veiem un exemple:

| 2018 | 2019 | |

|

Compres de mercaderies |

6.800 1.500 42.100 2.600 9.600 1.900 4.020 3.620 |

7.800 1.400 53.700 2.900 10.300 2.700 6.130 4.080 |

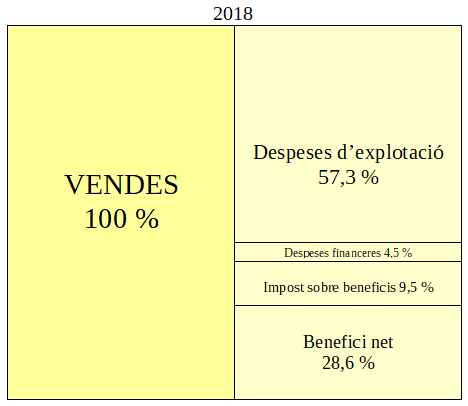

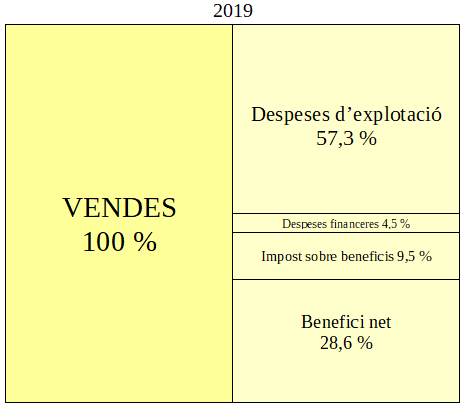

Representació gràfica: La tècnica anterior es complementa amb la representació gràfica del compte de pèrdues i guanys, similar a l'efectuada amb el balanç en unitats anteriors:

|

|