Tema 4. L'aprovisionament i les existències

Tema 4. L'aprovisionament i les existències

6. La valoració de les existències

|

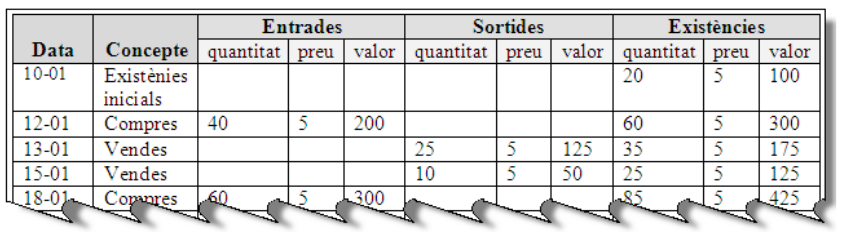

La valoració de les existències, tant el moment de l’adquisició com al moment de la seva venda, és necessària per poder calcular el resultat de les vendes de l’empresa així com per saber el valor de les existències en cada moment. Un inventari de materials és una relació valorada dels elements que integren els estocs de l’empresa en un moment determinat. En general, els materials especificats en un inventari tindran el seu preu unitari. Si multipliquem el preu per la quantitat, obtindrem el valor de l’element inventariat. Els inventaris són dinàmics. Van canviant cada dia, ja que els materials es consumeixen en el procés de producció o surten del magatzem quan es venen i, alhora, es registren noves entrades per les compres als proveïdors o per l’ingrés en el magatzem de nous productes acabats. És per això que han de ser permanentment controlats i aquest control es fa mitjançant una fitxa de magatzem. Una fitxa de magatzem és un document en què es registren les entrades i les sortides dels materials en el magatzem amb la seva valoració corresponent. Aquest és un possible format d’una fitxa de magatzem: |

|

|

|

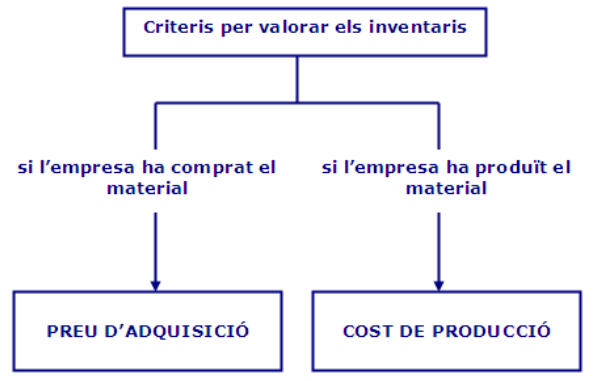

Podem observar com, després de cada operació d’entrada o de sortida, s’actualitza l’inventari a les columnes d’existències. El Pla General de Comptabilitat de 2008 estableix quins són els criteris i mètodes de valoració dels inventaris que poden utilitzar les empreses: |

|

|

|

Quan existeixen diferents partides d’un mateix material que s’han adquirit a diferents preus o fabricat a diferents costos, es poden utilitzar dos mètodes de valoració:

|