Tema 4. L'aprovisionament i les existències

| lloc: | Cursos IOC - Batxillerat |

| Curs: | Economia de l'empresa I (Bloc 2) ~ gener 2020 |

| Llibre: | Tema 4. L'aprovisionament i les existències |

| Imprès per: | Usuari convidat |

| Data: | dimecres, 26 de juny 2024, 03:57 |

Descripció

Tema 4. L'aprovisionament i les existències

1. Introducció

|

En aquest tema tractarem les qüestions relatives a la gestió dels diferents estocs que l'empresa necessita per desenvolupar les seves activitats, tant la productiva com la comercial. En ell seran abordats aspectes tals com la tipologia de les existències, els costos que originen, els sistemes de gestió dels magatzems i els mètodes de valoració. |

2. L'aprovisionament

|

La funció d’aprovisionament consisteix en comprar els materials necessaris per a l’activitat de l’empresa, emmagatzemar-los mentre s’inicia cada fase del procés de fabricació o de comercialització i gestionar els diferents inventaris. Hi ha per tant tres aspectes fonamentals de la funció d’aprovisionament: compres, magatzems i gestió d’inventaris. |

| Aspecte | En què consisteix | |

|

|

Compres |

les compres dels productes necessaris han de tenir en compte una sèrie de variables rellevants com preu, qualitat, termini de lliurament, condicions de pagament, servei postvenda. A la vista d’aquestes variables s’haurà de fer la selecció òptima dels proveïdors. |

|

|

Magatzems |

és necessari disposar d’espais on guardar els productes comprats mentre el departament de producció no els necessiti. A més del propi espai, s’haurà d’adoptar un sistema organitzatiu per classificar les existències. |

|

|

Gestió d'inventaris |

s’haurà de desenvolupar un sistema de gestió que determini la quantitat d’existències que s’ha de mantenir, així com el ritme de comandes perquè no s’hagi d’aturar la producció per falta de materials o perquè no s’hagin de perdre clients per falta de productes per vendre. |

|

L’objectiu final de l’aprovisionament és subministrar al departament de producció els materials necessaris (primeres matèries, recanvis, envasos...) per a la fabricació, i al departament de vendes els productes acabats que ha de comercialitzar. |

2.1 El cicle d'aprovisionament

|

En una empresa industrial, l'esquema del cicle d’aprovisionament seria el següent |

|

|

|

Comença amb les compres dels materials necessaris per a la producció, com ara les primeres matèries. Aquestes materials romanen al magatzem fins que es necessiten per a la producció. Una vegada fabricats els productes, romandran també al magatzem fins que siguin venuts. |

|

En una empresa comercial, el cicle d’aprovisionament pot representar-se així |

|

|

|

Com l’activitat de l’empresa es limita a comercialitzar i distribuir un producte sense cap transformació, el cicle es limita a dos moviments: entrades per compres i sortides per vendes. |

3. Les existències: tipus d'existències

|

Per a desenvolupar la seva activitat les empreses han de disposar de molts diferents tipus d’existències. Entre les possibles classificacions de les existències, la més usual és la que té en compte el tipus d’activitat de l’empresa, distingint entre empreses comercials i empreses industrials.

|

| Tipus d'existències en empreses comercials | ||

| Denominació | Descripció | Exemple |

| Mercaderies | Articles bàsics, els propis de l’activitat comercial de què es tracti | Rentadores o aparells de TV en una botiga d'electrodomèstics |

| Articles complementaris | Sense ser essencials per a l’activitat, són necessaris per a una major atenció al client | Bosses, paper d'embolicar, material d'oficina... |

|

| Tipus d'existències en empreses industrials | ||

| Denominació | Descripció | Exemple |

| Primeres matèries | Materials que necessiten algun tipus de transformació per integrar-se en el procés productiu | Cuir en una fàbrica de sabates |

| Components | Materials que s’incorporen al procés productiu sense experimentar cap transformació | Pneumàtics en una fàbrica de cotxes |

| Productes en curs d’elaboració | Materials que es troben en ple procés d’elaboració | Vehicles que estan sent acoblats en una cadena de muntatge d’automòbils |

| Productes semielaborats | Materials que ja tenen algun grau d’elaboració, emmagatzemats a l’espera de posteriors transformacions | Pasta de sopa a l’espera de ser envasada |

| Productes acabats | Materials que ja han estat elaborats completament i que estan llestos per a la venda | Llibres de text ja enquadernats i llestos per a vendre |

| Subproductes | Materials resultants del procés productiu que, tot i que no constitueixen el la seva finalitat bàsica, es poden aprofitar i comercialitzar | Serradures en una fusteria |

| Recanvis i subministraments | Materials necessaris perquè el sistema productiu funcioni sense interrupcions | Bombetes per a la il·luminació del local, peces de recanvi per a la maquinària |

| Envasos i embalatges | Materials que s’utilitzaran per possibilitar el transport i comercialització del producte | Caixes en un magatzem de fruites |

3.1 La necessitat dels estocs d'existències

|

Magatzem és l’espai físic destinat a contenir existències de materials i estoc és la quantitat d’aquests materials que hi ha al magatzem en un moment donat. Les empreses necessiten mantenir un determinat nivell d’estocs als seus magatzems perquè aquests compleixen un seguit de funcions com: |

|

|

a) Donen seguretat davant la incertesa en l’aprovisionament i en les vendes Respecte de l’aprovisionament perquè si un proveïdor triga més temps de l’acordat per lliurar unes primeres matèries, com que la producció no es pot aturar, l’empresa haurà d’utilitzar l’estoc d’existències disponible al magatzem. Les vendes d’una empresa són incertes ja que no es pot preveure exactament la demanda del clients. En aquest cas, les existències de productes acabats poden fer front a comandes inesperades dels clients ja que un client insatisfet sol passar-se a la competència. Quan no es disposen de primeres matèries per abastir la producció o de productes acabats per realitzar una venda es produeix el que s’anomena ruptura d’estocs. |

|

|

b) Diferencien la producció i la distribució en els casos de demanda molt estacional: un fabricant de samarretes té la major part de la demanda als mesos d’estiu, per tant durant la resta de l’any fabrica i incrementa els estocs per poder-se dedicar a la distribució quan arribin els mesos de calor. |

|

|

c) Aprofiten economies d’escala, per exemple amb la compra de primeres matèries als proveïdors en grans quantitats, amb descomptes per quantitat i menors costos de transport i de transacció: així es contribueix a reduir el cost total dels productes. |

|

|

d) Donen protecció contra la inflació i la variabilitat dels preus: amb les existències es poden reduir, com a mínim temporalment, els efectes negatius de la inflació sobre els costos de l’empresa, adquirint i emmagatzemant materials quan els preus encara no han pujat massa. |

|

En general, es pot dir que les existències de l’empresa permeten compatibilitzar els ritmes de compres, producció i vendes, i suavitzar-ne les diferències. Així, pot aprofitar millor les oportunitats de negoci i pot reduir l’efecte negatiu de les amenaces (inflació, increment inesperat de la demanda, incompliment dels terminis de lliurament...). En definitiva, les existències són necessàries perquè aporten flexibilitat a les operacions de l’empresa i faciliten la gestió d’aprovisionament. |

3.2 Els costos de les existències

|

Mantenir el magatzem amb un determinat nivell d’estoc és necessari, però al mateix temps comporta una sèrie de costos com:

|

3.3 La determinació del nivell d'existències òptim

|

Una de les qüestions fonamentals de la gestió d’aprovisionament és saber la quantitat d’existències que s’ha de mantenir al magatzem donades les restriccions que imposen els dos objectius generals que en aquesta situació s’han de considerar:

Com es veu, els objectius són contraposats. D’una banda, l’objectiu d’eficàcia mourà l’empresari a voler tenir estocs més aviat grans, mentre que l’objectiu d’eficiència actuarà en sentit contrari. En definitiva, la gestió d’aprovisionament haurà de trobar un equilibri entre les dues forces contraposades que determinen a l’alça i a la baixa el nivell d’existències desitjable. |

4. La logística

|

En els mercats actuals, cada vegada més globalitzats, les empreses tenen la necessitat de desenvolupar nous sistemes de gestió que les permeti mantenir la seva competitivitat. Per aquesta raó apareix la logística com aquella activitat de l’empresa que gestiona, planifica i controla els fluxos de materials i el seu emmagatzematge de manera eficient i eficaç amb l’objectiu final de satisfer les necessitats dels clients. La logística va més enllà de l'àrea d'aprovisionament, ja que una gestió eficient implica la coordinació de les altres àrees de l'empresa. Per això es parla de logística integral. La logística integral de l’empresa implica la gestió i planificació integral de les activitats dels departaments d’aprovisionament, producció i distribució. Es basa en tres elements fonamentals:

|

|

|

|

En un sentit ampli, la logística integral comença amb el client, coneixent-ne les preferències i necessitats i dissenyant productes capaços de satisfer-les, i acaba també amb el client un cop es posen a la seva disposició els béns i serveis produïts, incloent fins i tot el servei postvenda. |

|

La implementació d’un sistema de logística integral aporta importants avantatges a l’empresa, ja que si el seu objectiu fonamental és satisfer les necessitats dels clients, es comença per integrar-los en el disseny del producte que ells necessiten. Per això cal que de manera similar els proveïdors també col·laborin estretament amb l’empresa per desenvolupar el producte. Amb aquesta estreta relació empresa-clients-proveïdors s’optimitzen els processos de producció fent-los més eficients i eficaços. També és molt habitual que l’empresa externalitzi les activitats d’emmagatzematge i distribució, per fer-les més flexibles i adaptatives, i alhora estalviant recursos que originin una disminució dels costos de producció. |

4.1 Estratègies de logística integral

| Estratègies en la logística d'aprovisionament |

Imposició: consisteix a mantenir una posició inflexible amb els proveïdors i imposar el preu de compra tant com es pugui. |

|

| Cooperació: es tracta d'arribar a acords amb proveïdors que permetin una col·laboració temporal i, si es pot, emprendre projectes conjunts. | ||

| Partenariat: consisteix en una relació a llarg termini amb el proveïdor en què les empreses comparteixen informacions rellevants, fins i tot sobre els costos de producció. Així es poden negociar preus objectius. | ||

| Estratègies en la logística de producció | Establiment de sistemes d'aprovisionament eficients a l'interior de la planta: es tracta de dissenyar la planta productiva perquè els materials arribin a la seva destinació el més ràpid i eficientment possible. | |

| Previsió de fluctuacions: s'ha de procurar que el procés productiu s'aturi per falta dels material necessaris, en moments puntuals d'activitat intensa. | ||

| Estratègies en la logística de distribució | Triar una ubicació adequada per al magatzem: s'ha de minimitzar el temps en què els productes acabats arriben al magatzem i/o es posen a disposició del client. | |

| Elegir el nombre de magatzems i la seva dimensió: procurar que hi hagi la mínima distància als centres de consum, per exemple disposant d'un magatzem central i magatzems intermedis més pròxims al client. | ||

| Preveure la manera com es transportarà el material: es important considerar aspectes com el mitjà (carretera, ferrocarril, vaixell, avió...), les quantitats transportades i las rutes que minimitzin els costos. |

|

A l'actual món globalitzat, les empreses busquen, alhora de decidir la seva localització, obtenir les màximes facilitats per poder, per exemple, comprar materials en un país, produir en un altre i distribuir i vendre a tot el món. Això ha propiciat el desenvolupament de plataformes logístiques o infraestructures en què les empreses tenen a la seva disposició els serveis i instal·lacions relacionats amb la logística que necessiten. Disposar d'una bona plataforma logística és molt important per atraure la localització d'empreses amb la creació d'ocupació i riquesa que això comporta. |

5. La gestió de les existències

|

Estoc màxim |

la quantitat d’existències més gran d’un material que es pot mantenir al magatzem, en relació amb els costos que cal suportar. |

|

Estoc de seguretat |

la quantitat d’existències més petita d’un material que s’ha de mantenir al magatzem, per sota de la qual el risc de ruptura d’estocs és molt alt. |

|

Punt de comanda |

nivell d’existències en el qual s’ha de realitzar la comanda per re-aprovisionar el magatzem per no quedar per sota de l’estoc de seguretat, tenint en compte el temps que el proveïdor triga en servir la comanda (termini d’aprovisionament) |

|

|

L’objectiu d’eficiència econòmica en la gestió d ’estocs suposa la minimització dels costos que suposa tenir els productes emmagatzemats. Per això, les empreses apliquen models o sistemes de càlcul que les ajuda a decidir sobre la quantitat òptima de les comandes i el moment més adequat per fer-les. Existeixen diversos models de gestió entre els quals podem analitzarem el model de Wilson i el model ABC. També es pot considerar com un sistema de gestió d’estocs el sistema Just In Time que vam estudiar al tema de la gestió de la producció. |

5.1 El model de Wilson o de comanda òptima

|

Es tracta d’un mètode clàssic aplicat per primera vegada per un consultor d’empres es anomenat Wilson en 1915. El model tracta de determinar la quantitat de unitats que s’han de demanar en cada comanda perquè els costos totals de gestió de l’estoc siguin els mínims possibles. L’aplicació del model exigeix una sèrie d’hipòtesis restrictives:

La representació gràfica del model de comanda òptima és la següent |

|

|

El gràfic comença amb el magatzem re-aprovisionat al màxim nivell d’existències que assolirà. Amb el pas del temps, el consum fa baixar el nivell d’existències. Quan el nivell baixa fins el punt de comanda, es gestiona una comanda. Mentre que l’empresa espera que el proveïdor lliuri el material, el nivell baixa fins arribar a l’estoc de seguretat, moment en què es rep la comanda i comença un nou cicle. La comanda òptima (volum de la comanda que minimitza el cost total de les existències) es pot calcular aplicant el càlcul matemàtic de minimització de funcions mitjançant la següent expressió |

|

|

on |

|

|

Q* |

és el volum (en unitats) de la comanda òptima |

|

s |

és el cost unitari d’emissió d’una comanda |

|

D |

és el nombre d’unitats que es necessiten de l’article durant el període de gestió |

|

g |

és el cost que suposa tenir una unitat de l’article emmagatzemada durant el període de gestió |

|

El paràmetre g es sol calcular com un determinat percentatge (anomenat taxa d’emmagatzematge) del preu de cost d’una unitat de l’article. Així, si es considera que el cost de tenir emmagatzemada una unitat és un r % del preu de cost unitari p tenim que |

|

|

g = r . p |

|

|

|

|

|

|

|

|

|

El consum diari el trobem dividint D entre la durada en dies del periode de gestió |

|

5.2 El model de Wilson. Exemple 1

|

REFUSTA SA és una empresa dedicada a la fabricació de taules. Necessita un total de 5.000 planxes de fusta de pi a l’any per a la producció de taules. Les planxes es compren a la serradora REPI, que triga 2 dies a servir les comandes. El cost d’emissió d’una comanda és de 30 € i s’ha calculat que el cost anual de mantenir emmagatzemada una planxa és de 15 €. També s’ha de considerar que REFUSTA considera necessari mantenir un estoc de seguretat de 10 planxes i que treballa 360 dies a l’any. Es demana: determinar totes les variables del model de Wilson Solució: En primer lloc, identifiquem a l’enunciat els paràmetres del model

Ara calculem el volum de la comanda òptima aplicant l’expressió: |

|

|

(per minimitzar el cost total de les existències, les comandes han de ser de 141,4 planxes)

|

|

El període de temps entre comanda i comanda serà |

|

Finalment, per calcular el punt de comanda, calculem prèviament el consum diari |

|

|

|

|

(quan quedin 37,78 planxes al magatzem s'haurà de fer una nova comanda) |

5.3 El model de Wilson. Exemple 2

|

L’empresa CARAVANING es dedica a la distribució de caravanes a la comarca de La Garrotxa. La demanda anual prevista és de 300 caravanes i el nom bre de dies laborables en aquest tipus de negoci és de 200 a l’any. El preu de compra de les caravanes és de 12.000 € i el cost d’emissió d’una comanda és de 250 €, independentment del volum de la compra. El temps que es triga en rebre una comanda és de 10 dies, des del moment en que es emesa. El cost d’emmagatzematge d’una caravana s’estima en un 2 % del preu de cost de les caravanes. L’empresa estima oportú mantenir un estoc de seguretat de 5 caravanes. Amb aquestes dades es demana: determinar totes les variables segons el model de Wilson Solució: En primer lloc, identifiquem a l’enunciat els paràmetres del model

Ara calculem el volum de la comanda òptima aplicant l’expressió: |

|

|

(per minimitzar el cost total de les existències, les comandes han de ser de 25 caravanes)

|

|

El període de temps entre comanda i comanda serà |

|

Finalment, per calcular el punt de comanda, calculem prèviament el consum diari |

|

|

|

|

(quan quedin 20 caravanes al magatzem s'haurà de fer una nova comanda) |

5.4 El model ABC

|

Als magatzems de les empreses es troben un nombre elevats d’articles, alguns dels quals representen un gran valor de diners invertits i altres no tant. Considerant aquestes variables, les empreses han de decidir el grau d’atenció o de control que aplicaran a cada tipus d’article: La classificació ABC es basa en la diferenciació d’un petit percentatge d’articles en estoc que representa la major part del valor monetari dels diners immobilitzats en existències, mentre que hi ha un elevat percentatge d’articles que representa una part petita del valor de l’estoc total. Consegüentment la gestió dels estocs dedicarà més esforç als articles que suposen una major importància relativa. La classificació ABC estableix tres categories d’articles: |

| Categoria | Estratègies que es poden fer servir |

|

Articles A: Representen un percentatge elevat de la inversió en existències i, en canvi, tan sols una petita proporció dels inventaris. De manera orientativa, són menys del 20 % dels articles, però representen del 50 al 80 % del valor total dels inventaris |

S’han de controlar amb detall: - Evitar estocs grans amb la finalitat de no immobilitzar recursos financers, com també reduir despeses de manteniment. - Revisar sovint els nivells d’existències - Arribar a acords de subministrament amb els proveïdors - Implantar sistemes de control informàtic |

|

Articles B: Tenen un pes monetari proporcional al volum d’inventari que representen. Poden suposar fins el 50 % dels articles i un valor entre el 10 % i el 40 % del total |

Poden utilitzar-se tècniques de menor sofisticació com, per exemple, establir un estoc de seguretat i dissenyar un sistema de reposició automàtic a partir d’un nivell determinat, de manera que es minimitzin les despeses de control |

|

Articles C: Representen la part més important dels inventaris quant a nombre, però el seu valor és el més reduït. En termes físics representen entre el 50 % i el 60 % dels articles, però únicament entre el 5 % i el 10 % del valor. |

En aquest cas, l’objectiu no serà la minimització de l’estoc: - A causa del seu valor més escàs, es poden comprar en quantitats importants per a obtenir descomptes en els proveïdors. - Com que habitualment són de consum més freqüent, s’han de situar en ubicació on siguin fàcilment accessibles. |

|

|

|

Fixeu-vos que els articles A suposen un % petit d'articles amb % del valor molt alt. Just al contrari, els articles C suposen un gran % d'articles amb poc % valor. Finalment, els articles B presenten valors intermedis tant de % d'articles com de % de valor. |

6. La valoració de les existències

|

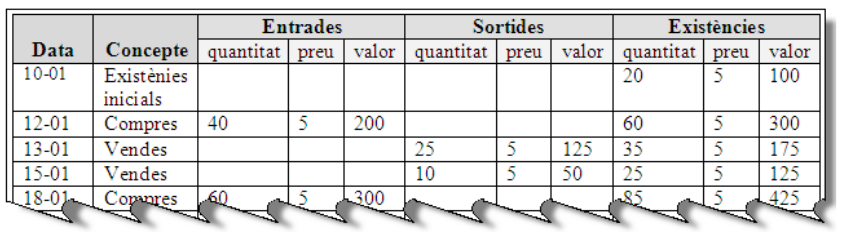

La valoració de les existències, tant el moment de l’adquisició com al moment de la seva venda, és necessària per poder calcular el resultat de les vendes de l’empresa així com per saber el valor de les existències en cada moment. Un inventari de materials és una relació valorada dels elements que integren els estocs de l’empresa en un moment determinat. En general, els materials especificats en un inventari tindran el seu preu unitari. Si multipliquem el preu per la quantitat, obtindrem el valor de l’element inventariat. Els inventaris són dinàmics. Van canviant cada dia, ja que els materials es consumeixen en el procés de producció o surten del magatzem quan es venen i, alhora, es registren noves entrades per les compres als proveïdors o per l’ingrés en el magatzem de nous productes acabats. És per això que han de ser permanentment controlats i aquest control es fa mitjançant una fitxa de magatzem. Una fitxa de magatzem és un document en què es registren les entrades i les sortides dels materials en el magatzem amb la seva valoració corresponent. Aquest és un possible format d’una fitxa de magatzem: |

|

|

|

Podem observar com, després de cada operació d’entrada o de sortida, s’actualitza l’inventari a les columnes d’existències. El Pla General de Comptabilitat de 2008 estableix quins són els criteris i mètodes de valoració dels inventaris que poden utilitzar les empreses: |

|

|

|

Quan existeixen diferents partides d’un mateix material que s’han adquirit a diferents preus o fabricat a diferents costos, es poden utilitzar dos mètodes de valoració:

|

6.1 Criteris de valoració

|

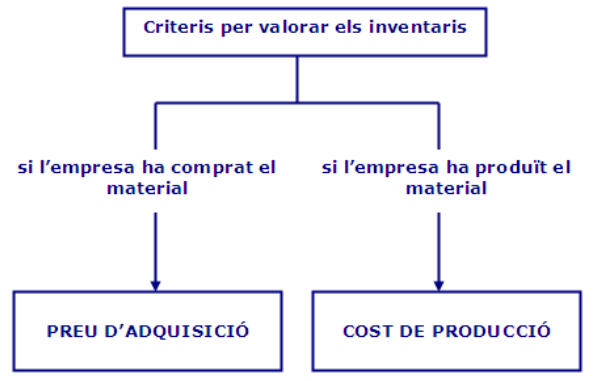

Atenent al procediment pel qual han estat obtingudes les existències (adquisició o producció per la mateixa empresa) tenim dos possibles criteris de valoració: Criteri del preu d’adquisició |

| El preu d’adquisició està format pel preu facturat per venedor més totes les despeses addicionals que motivades per la compra fins la posada al magatzem |

Exemple, l'empresa SABATILLESA adquireix una partida de 1.000 parells de sabatilles esportives a Estats Units amb una facturació per part del venedor de 30.000 €, el transport suposa una despesa de 2.000 € i els aranzels d’entrada a la Unió Europea són 4.000 €. El preu d’adquisició total és 30.000+2.000+4.000 = 36.000 € El preu d’adquisició unitari és 36.000/1.000 = 36 €/parell |

|

Criteri del cost de producció |

Si el producte en estoc ha estat produït per la mateixa empresa, es valora segons el cost en què s’ha incorregut per a fabricar-ho. El cost de producció es determina afegint al preu d’adquisició de les matèries primeres i altres materials incorporables, la resta de costos associats al producte (salaris dels treballadors, subministraments d’energia necessària, costos administratius etc..) |

Exemple, SABATOSA és una empresa que produeix sabates. La producció setmanal ha estat de 25 parells de sabates. Les matèries primeres (cuir) incorporades tenen un valor de 1.600 €. El cost d’altres materials incorporats (tacons, soles, cordons...) puja a 550 €. També s’han de tenir en compte el cost salarial dels treballadors: 1.500 € i altres costos de la producció (energia, administratius...) per valor de 100 €. El cost de producció total és 1.600+550+1.500+100 = 3.750 € El cost de producció unitari és 3.750/25 = 150 €/parell |

|

El cost de les vendes i el resultat de les vendes Per poder explicar les valoracions tant a l’entrada com a la sortida de magatzem és necessari tractar els instruments conceptuals de cost de vendes i de resultat. |

El cost de vendes és la valoració monetària que fa l’empresa dels productes o les mercaderies que lliura als clients. En altres paraules, quant han costat els productes o les mercaderies que es venen als clients. Cost de vendes = Cost unitari x unitats venudes |

Seguint els exemples anteriors, A l’empresa SABATILLESA, si l’empresa fa una venda de 150 parells el cost de les vendes serà: Cost de vendes = Cost unitari x unitats venudes = 36 x 150 = 4.400 € A l’empresa SABATOSA, si l’empresa fa una venda de 10 parells el cost de les vendes serà: Cost de vendes = Cost unitari x unitats venudes = 150 x 10 = 1.500 € |

Tota empresa per poder fer una presa de decisions racional necessita saber quin és el resultat de les seves activitats. Els ingressos per vendes són el producte de multiplicar el preu de venda per les unitats venudes. Acabem de veure que el cost de les vendes són el producte del cost unitari per les unitats venudes. El resultat es calcula per la diferència entre ingressos per vendes i cost de vendes. Resultat = Ingressos per vendes - Cost de vendes Si Ingressos per vendes > Cost de vendes, el resultat expressa guanys o beneficis Si Ingressos per vendes < Cost de vendes, el resultat expressa pèrdues |

Seguint els exemples anteriors, A l’empresa SABATILLESA, aquesta empresa fa la venda a un preu unitari de 60 €. El seu resultat serà: Ingressos de vendes = Preu de venda x unitats venudes = 60 x 150 = 9.000 € Cost de vendes = Cost unitari x unitats venudes = 36 x 150 = 4.400 € Resultat = Ingressos de vendes – Cost de vendes = 9.000 – 4.400 = 4.600 € A l’empresa SABATOSA, aquesta empresa fa la venda a un preu unitari de 200 €. El seu resultat serà: Ingressos de vendes = Preu de venda x unitats venudes = 200 x 10 =2.000 € Cost de vendes = Cost unitari x unitats venudes = 150 x 10 = 1.500 € Resultat = Ingressos de vendes – Cost de vendes = 2.000 – 1.500 = 500 € En ambdós casos el resultat expressa beneficis , donat que Ingressos per vendes > Cost de vendes En cas contrari, el resultat expressaria pèrdues |

|

|

7. Els mètodes de valoració global

|

Quan l’empresa ha comprat més d’una partida d’existències, cadascuna a preus d’adquisició diferents i és impossible diferenciar cada element venut, el cost de vendes és impossible de determinar d’una manera directa. Per exemple l’empresa TISIRT que es dedica a la comercialització de samarretes:

Quan es produeix la primera venda el dia 8 de gener, ens trobem al magatzem dues partides diferents (les existències inicials i la compra del 5 de gener) amb dos preus d’adquisició diferents (5 i 6 €/unitat respectivament). Depenent de quina partida considerem que són les 25 samarretes que es venen, el cost de les vendes serà diferent i per tant també ho serà el resultat. Es fa necessari establir un mètode de valoració per a aquests casos. Els mètodes que més s’utilitzen actualment per poder valorar el cost de vendes són el criteri FIFO (primera entrada primera sortida) i el criteri PMP (preu mitjà ponderat). A continuació desenvoluparem l'exemple de TISIRT aplicant els dos mètodes. |

7.1 El mètode FIFO

|

El mètode FIFO (first in, first out) es basa en el principi de valorar sempre les sortides del magatzem al preu d'entrada i en l'ordre en què aquesta es va produir. Seguin l’exemple de l’empresa TISIRT la fitxa de magatzem s’explica de la següent manera: |

|

01/02/2010 L’exercici comptable comença amb unes existències inicials que es posen com entrades i com existències inicials a les caselles corresponents de d’Entrades i d’Existències. El Valor surt del producte de Quantitat per Preu. |

|

|

05/01/2010 Compra de 30 samarretes a 6 € la samarreta. Es col·loca a les caselles d’Entrades i a les caselles d’Existències sota de les existències anteriors. Cal observar al quadre que les existències estan ordenades per ordre cronològic de compra: les més antigues a dalt i les més recents sota. |

|

|

08/01/2010 Venda de 25 samarretes a 15 € la samarreta. És fa la ficció que es venen les samarretes començant per les més antigues, per això a Sortides es posa 20 samarretes valorades a 5 € i com falten 5 per arribar a les 25 es posa 5 valorades a 6 €. Es sumen els valors i s’obté el cost de les vendes d’aquest dia, 130 €. Important!: Aquests 130 € són el cost de la venda A la columna de les Existències és considera que de les valorades a 5 € no en queda cap, perquè s’han agafat totes i de les valorades a 6 € només queden 25, perquè d’aquestes s’han agafat 5. |

|

|

08/01/2010 Compra de 15 samarretes a 8 € la samarreta. Es col·loca a les caselles d’Entrades i a les caselles d’Existències sota de les existències que hi havia. Com abans, cal observar que a la columna d'existències les existències estiguin ordenades per ordre cronològic de compra: les més antigues a dalt i les més recents sota. |

|

|

15/01/2010 Venda de 30 samarretes a 20 € la samarreta. És fa la ficció (FIFO) que es venen les samarretes començant per les més antigues, per això a Sortides es posa 25 samarretes valorades a 6 € i com falten 5 per arribar a les 30 es posa 5 valorades a 8 €. Es sumen els valors i s’obté el cost de les vendes d’aquest dia, 190 €. Important!: Aquests 190 € són el cost de la venda A la columna de les Existències és considera que de les valorades a 6 € no en queda cap, perquè s’han agafat totes i de les valorades a 8 € només queden 10, perquè d’aquestes s’han agafat 5.

|

|

|

Com que ja no hi ha més operacions, la columna d'existències ens indica la composició de les existències finals: Existències finals = 10 unitats Valor de les existències finals = 10 unitats a 8 €/unitat = 80 € Si volem saber el resultat de cada venda, hem de fer: |

|

Venda 08/01 |

Venda 15/01 |

|

Import de la venda: 25 unitats x 15 €/unitat = 375 € |

Import de la venda: 30 unitats x 20 €/unitat = 600 € |

|

Cost de la venda: (20 u x 5 €/u) + (5 u x 6 €/u) = 130 € |

Cost de la venda: (25 u x 6 €/u) + (5 u x 8 €/u) = 190 € |

| Resultat de la venda: |

Resultat de la venda: |

|

Import de la venda - Cost de la venda 375 - 130 = 245 € (benefici) |

Import de la venda - Cost de la venda 600 - 190 = 410 € (benefici) |

|

aaa |

|

aaa |

aaa |

7.2 El mètode PMP

|

El mètode PMP (preu mitjà ponderat) es basa en el principi de valorar sempre les existències a preu mitjà ponderat i calcular el cost de vendes de les sortides a aquest preu. Això obliga a calcular el preu mitjà ponderat de les existències després de cada compra. Seguin l’exemple de l’empresa TISIRT la fitxa de magatzem s’explica de la següent manera: |

|

01/02/2010 L’exercici comptable comença amb unes existències inicials que es posen com entrades i com existències inicials a les caselles corresponents de d’Entrades i d’Existències. El Valor surt del producte de Quantitat per Preu. |

|

|

05/01/2010 Compra de 30 samarretes a 6 € la samarreta. Es col·loca a les caselles d’Entrades i a les caselles d’Existències sota de les existències anteriors. Es sumen les quantitats i els valors, el resultat de la suma de valors es divideix per el resultat de la suma quantitats obtenint el PMP. (100+180)/(20+30)= 5,6 |

|

|

08/01/2010 Venda de 25 samarretes a 15 euros la samarreta. Les sortides es valoren al preu mitjà ponderat calculat abans. 25 x 5,6= 140 Important!: Aquests 140 € són el cost de la venda Les existències que queden es valoren al mateix preu mitjà ponderat. |

|

|

11/01/2010 Compra de 15 samarretes a 8 € la samarreta. Es col·loca a les caselles d’Entrades i a les caselles d’Existències sota de les existències anteriors. Es sumen les quantitats i els valors, el resultat de la suma de valors es divideix per el resultat de la suma quantitats obtenint el nou PMP. (140+120)/(25+15)= 6,5 |

|

|

15/01/2010 Venda de 30 samarretes a 20 euros la samarreta. Les sortides es valoren al preu mitjà ponderat calculat abans. 30 x 6,5= 195 Important!: Aquests 195 € són el cost de la venda Les existències que queden es valoren al mateix preu mitjà ponderat. |

|

|

Com que ja no hi ha més operacions, la columna d'existències ens indica la composició de les existències finals: Existències finals = 10 unitats Valor de les existències finals = 10 unitats a 6,5 €/unitat = 65 € Si volem saber el resultat de cada venda, hem de fer: |

|

Venda 08/01 |

Venda 15/01 |

|

Import de la venda: 25 unitats x 15 €/unitat = 375 € |

Import de la venda: 30 unitats x 20 €/unitat = 600 € |

|

Cost de la venda: 25 u x 5,6 €/u = 140 € |

Cost de la venda: 30 u x 6,5 €/u = 195 € |

| Resultat de la venda: |

Resultat de la venda: |

|

Import de la venda - Cost de la venda 375 - 140 = 235 € (benefici) |

Import de la venda - Cost de la venda 600 - 195 = 405 € (benefici) |

|

aaa |

|

aaa |

aaa |

7.3 Comparació entre els dos mètodes

|

És important analitzar les diferències que es produeixen, tant en el resultat de les vendes com a la mateixa valoració de les existències finals, de penent del mètode de valoració que s’hagi triat . Ho podem veure si traslladem totes les dades obtingudes a una taula com aquesta: |

| Mètode FIFO |

Mètode PMP |

|

| Resultat de la 1ª venda |

Ingressos per vendes 375 - Cost de les vendes - 130 245 |

Ingressos per vendes 375 - Cost de les vendes - 140 235 |

| Resultat de la 2ª venda |

Ingressos per vendes 600 - Cost de les vendes - 190 410 |

Ingressos per vendes 600 - Cost de les vendes - 195 405 |

| Resultat total de les vendes |

245 + 410 = 655 € | 235 + 405 = 640 € |

| Valor de les existències finals | 10 unitats x 8 €/un. = 80 € | 10 unitats x 6,5 €/un. = 65 € |

|

Podem observar com l’aplicació del mètode FIFO dóna un valor més alt, tant del resultat de les vendes com del valor de les existències finals, que el mètode PMP en aquest cas. Això és així perquè els preus d’adquisició han anat pujant conforme es feien noves entrades de manera que les primeres sortides eren les més “barates” mentre que les que queden al magatzem al final del període són les més “cares”. En el cas que els preus d’adquisició vagin baixant conforme es facin noves entrades, el mètode PMP donarà uns valors més alts que el mètode FIFO. Si els preus de les entrades van oscil·lant (pujant i baixant) no es pot preveure quin mètode donarà uns valors més alts, ja què dependrà de la intensitat de les oscil·lacions. En tot cas, l'important és adonar-se de: 1. El nombre físic d'unitats de les existències finals és independent del mètode de valoració triat. Lògicament sempre serà el mateix ja que depèn de les unitats que es compren i es venen. 2. En quant al valor de les existències finals (i també al resultat de les vendes), serà diferent depenent que s'utilitzi el mètode FIFO o el mètode PMP. |