Tema 2. Els costos de l'empresa

Tema 2. Els costos de l'empresa

4.1 Els costos unitaris o mitjans

|

El coneixement del cost total és molt necessari perquè mitjançant la seva comparació amb els ingressos totals de l’empresa permetrà saber si l’empresa té beneficis o pèrdues. Tanmateix, moltes vegades convé traslladar aquest coneixement a termes unitaris (o mitjans), de manera que puguem comparar el cost total unitari o cost total mitjà (CTMi) amb el ingrés unitari (és a dir, el preu) donat que només és possible obtenir benefici si el cost total per unitat o cost total mitjà és menor que l’ingrés per unitat. Donat que el CT té dos components (CF i CV) es pot parlar de cost fix mitjà (CFMi) i de cost variable mitjà (CVMi) Finalment, en termes unitaris també és interessant analitzar l'anomenat cost marginal (CMa) o cost en què s'incorre pel fet de produir una unitat més ja què és fonamental saber si convé o no augmentar la producció. |

|

Tipus de cost unitari |

Què expressa? |

Com es calcula? |

|

Cost total mitjà |

És el cost total per unitat produïda |

|

|

Cost fix mitjà |

És el cost fix per unitat produïda |

|

|

Cost variable mitjà |

És el cost variable per cada unitat produïda |

|

|

Cost marginal |

És l'augment del cost total ocasionat per l'última unitat produïda |

|

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECost%26%23xA0%3Btotal%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECT%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3EQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math17f39f8317fbdb1988ef4c628eb'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADRjdnQgDVUNBwAAAVAAAAA6Z2x5ZoPi2VsAAAGMAAAAsmhlYWQQC2qxAAACQAAAADZoaGVhCGsXSAAAAngAAAAkaG10eE2rRkcAAAKcAAAACGxvY2EAHTwYAAACpAAAAAxtYXhwBT0FPgAAArAAAAAgbmFtZaBxlY4AAALQAAABn3Bvc3QB9wD6AAAEcAAAACBwcmVwa1uragAABJAAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACAAAAAEAAQAAQAAAD3%2F%2FwAAAD3%2F%2F%2F%2FEAAEAAAAAAAABVAMsAIABAABWACoCWAIeAQ4BLAIsAFoBgAKAAKAA1ACAAAAAAAAAACsAVQCAAKsA1QEAASsABwAAAAIAVQAAAwADqwADAAcAADMRIRElIREhVQKr%2FasCAP4AA6v8VVUDAAACAIAA6wLVAhUAAwAHAGUYAbAIELAG1LAGELAF1LAIELAB1LABELAA1LAGELAHPLAFELAEPLABELACPLAAELADPACwCBCwBtSwBhCwB9SwBxCwAdSwARCwAtSwBhCwBTywBxCwBDywARCwADywAhCwAzwxMBMhNSEdASE1gAJV%2FasCVQHAVdVVVQAAAAEAAAABAADVeM5BXw889QADBAD%2F%2F%2F%2F%2F1joTc%2F%2F%2F%2F%2F%2FWOhNzAAD%2FIASAA6sAAAAKAAIAAQAAAAAAAQAAA%2Bj%2FagAAF3AAAP%2B2BIAAAQAAAAAAAAAAAAAAAAAAAAIDUgBVA1YAgAAAAAAAAAAoAAAAsgABAAAAAgBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2258.5%22%20y%3D%2224%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22102.5%22%20y%3D%2224%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22130.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22151.5%22%20y%3D%2224%22%3ECTMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22173.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22182.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22190.5%22%20x2%3D%22331.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22240.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22281.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22219.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22291.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22340.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22348.5%22%20x2%3D%22369.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22359.5%22%20y%3D%2214%22%3ECT%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22359.5%22%20y%3D%2234%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECost%26%23xA0%3Bfix%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECF%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3EQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math17f39f8317fbdb1988ef4c628eb'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADRjdnQgDVUNBwAAAVAAAAA6Z2x5ZoPi2VsAAAGMAAAAsmhlYWQQC2qxAAACQAAAADZoaGVhCGsXSAAAAngAAAAkaG10eE2rRkcAAAKcAAAACGxvY2EAHTwYAAACpAAAAAxtYXhwBT0FPgAAArAAAAAgbmFtZaBxlY4AAALQAAABn3Bvc3QB9wD6AAAEcAAAACBwcmVwa1uragAABJAAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACAAAAAEAAQAAQAAAD3%2F%2FwAAAD3%2F%2F%2F%2FEAAEAAAAAAAABVAMsAIABAABWACoCWAIeAQ4BLAIsAFoBgAKAAKAA1ACAAAAAAAAAACsAVQCAAKsA1QEAASsABwAAAAIAVQAAAwADqwADAAcAADMRIRElIREhVQKr%2FasCAP4AA6v8VVUDAAACAIAA6wLVAhUAAwAHAGUYAbAIELAG1LAGELAF1LAIELAB1LABELAA1LAGELAHPLAFELAEPLABELACPLAAELADPACwCBCwBtSwBhCwB9SwBxCwAdSwARCwAtSwBhCwBTywBxCwBDywARCwADywAhCwAzwxMBMhNSEdASE1gAJV%2FasCVQHAVdVVVQAAAAEAAAABAADVeM5BXw889QADBAD%2F%2F%2F%2F%2F1joTc%2F%2F%2F%2F%2F%2FWOhNzAAD%2FIASAA6sAAAAKAAIAAQAAAAAAAQAAA%2Bj%2FagAAF3AAAP%2B2BIAAAQAAAAAAAAAAAAAAAAAAAAIDUgBVA1YAgAAAAAAAAAAoAAAAsgABAAAAAgBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2250.5%22%20y%3D%2224%22%3Efix%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2285.5%22%20y%3D%2224%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22113.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22134.5%22%20y%3D%2224%22%3ECFMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22156.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22165.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22173.5%22%20x2%3D%22314.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22231.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22264.5%22%20y%3D%2214%22%3Efix%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22202.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22274.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22323.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22331.5%22%20x2%3D%22352.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22342.5%22%20y%3D%2214%22%3ECF%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22342.5%22%20y%3D%2234%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECost%26%23xA0%3Bvariable%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECV%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3EQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math17f39f8317fbdb1988ef4c628eb'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADRjdnQgDVUNBwAAAVAAAAA6Z2x5ZoPi2VsAAAGMAAAAsmhlYWQQC2qxAAACQAAAADZoaGVhCGsXSAAAAngAAAAkaG10eE2rRkcAAAKcAAAACGxvY2EAHTwYAAACpAAAAAxtYXhwBT0FPgAAArAAAAAgbmFtZaBxlY4AAALQAAABn3Bvc3QB9wD6AAAEcAAAACBwcmVwa1uragAABJAAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACAAAAAEAAQAAQAAAD3%2F%2FwAAAD3%2F%2F%2F%2FEAAEAAAAAAAABVAMsAIABAABWACoCWAIeAQ4BLAIsAFoBgAKAAKAA1ACAAAAAAAAAACsAVQCAAKsA1QEAASsABwAAAAIAVQAAAwADqwADAAcAADMRIRElIREhVQKr%2FasCAP4AA6v8VVUDAAACAIAA6wLVAhUAAwAHAGUYAbAIELAG1LAGELAF1LAIELAB1LABELAA1LAGELAHPLAFELAEPLABELACPLAAELADPACwCBCwBtSwBhCwB9SwBxCwAdSwARCwAtSwBhCwBTywBxCwBDywARCwADywAhCwAzwxMBMhNSEdASE1gAJV%2FasCVQHAVdVVVQAAAAEAAAABAADVeM5BXw889QADBAD%2F%2F%2F%2F%2F1joTc%2F%2F%2F%2F%2F%2FWOhNzAAD%2FIASAA6sAAAAKAAIAAQAAAAAAAQAAA%2Bj%2FagAAF3AAAP%2B2BIAAAQAAAAAAAAAAAAAAAAAAAAIDUgBVA1YAgAAAAAAAAAAoAAAAsgABAAAAAgBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2272.5%22%20y%3D%2224%22%3Evariable%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22129.5%22%20y%3D%2224%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22157.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22179.5%22%20y%3D%2224%22%3ECVMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22201.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22210.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22218.5%22%20x2%3D%22359.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22254.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22309.5%22%20y%3D%2214%22%3Evariable%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22247.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22319.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22368.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22376.5%22%20x2%3D%22398.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22387.5%22%20y%3D%2214%22%3ECV%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22388.5%22%20y%3D%2234%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eincrement%26%23xA0%3Bdel%26%23xA0%3Bcost%26%23xA0%3Btotal%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eincrement%26%23xA0%3Bde%26%23xA0%3Bles%26%23xA0%3Bunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%26%23x2206%3B%26%23xA0%3BCT%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%26%23x2206%3B%26%23xA0%3BQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math113a33c7bd5f92570a76e57c90b'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADxjdnQgDVUNBwAAAVgAAAA6Z2x5ZoPi2VsAAAGUAAABV2hlYWQQC2qxAAAC7AAAADZoaGVhCGsXSAAAAyQAAAAkaG10eE2rRkcAAANIAAAADGxvY2EAHTwYAAADVAAAABBtYXhwBT0FPgAAA2QAAAAgbmFtZaBxlY4AAAOEAAABn3Bvc3QB9wD6AAAFJAAAACBwcmVwa1uragAABUQAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACAD0iBv%2F%2FAAAAPSIG%2F%2F%2F%2FxN38AAEAAAAAAAAAAAFUAywAgAEAAFYAKgJYAh4BDgEsAiwAWgGAAoAAoADUAIAAAAAAAAAAKwBVAIAAqwDVAQABKwAHAAAAAgBVAAADAAOrAAMABwAAMxEhESUhESFVAqv9qwIA%2FgADq%2FxVVQMAAAIAgADrAtUCFQADAAcAZRgBsAgQsAbUsAYQsAXUsAgQsAHUsAEQsADUsAYQsAc8sAUQsAQ8sAEQsAI8sAAQsAM8ALAIELAG1LAGELAH1LAHELAB1LABELAC1LAGELAFPLAHELAEPLABELAAPLACELADPDEwEyE1IR0BITWAAlX9qwJVAcBV1VVVAAMAVQAAAwEDAAADAAcACwBrGAGwDBCwANSwABCwA9SwAxCwAtSwABCwAdSwAhCwBjywBhCwB9SwBhCwBdSwBRCwBNSwARCwCjywBBCwCzywBRCwDdQAsAwQsAPUsAMQsAY8sAMQsADUsAAQsAo8sAAQsAQ8sAoQsAnUMDEzNwEjARcBIwEhFSFVVgEqVgEtVf7WVgEq%2FgACAAEC%2F%2F0BAQMA%2FVVVAAABAAAAAQAA1XjOQV8PPPUAAwQA%2F%2F%2F%2F%2F9Y6E3P%2F%2F%2F%2F%2F1joTcwAA%2FyAEgAOrAAAACgACAAEAAAAAAAEAAAPo%2F2oAABdwAAD%2FtgSAAAEAAAAAAAAAAAAAAAAAAAADA1IAVQNWAIADVwBVAAAAAAAAACgAAACyAAABVwABAAAAAwBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2275.5%22%20y%3D%2224%22%3Emarginal%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22118.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22137.5%22%20y%3D%2224%22%3ECMa%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22156.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22165.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22173.5%22%20x2%3D%22452.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22259.5%22%20y%3D%2214%22%3Eincrement%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22316.5%22%20y%3D%2214%22%3Edel%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22349.5%22%20y%3D%2214%22%3Ecost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22389.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22214.5%22%20y%3D%2235%22%3Eincrement%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22269.5%22%20y%3D%2235%22%3Ede%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22295.5%22%20y%3D%2235%22%3Eles%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22340.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22412.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22461.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22469.5%22%20x2%3D%22507.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22478.5%22%20y%3D%2214%22%3E%26%23x2206%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22497.5%22%20y%3D%2214%22%3ECT%3C%2Ftext%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22482.5%22%20y%3D%2235%22%3E%26%23x2206%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22497.5%22%20y%3D%2235%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

|

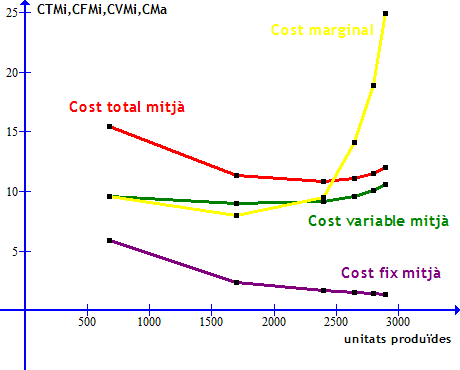

Si calculem, segons les expressions anteriors, els costos unitaris de l'empresa ACME de l'apartat anterior... |

|

Unitats produïdes |

0 |

680 |

1.700 |

2.400 |

2.650 |

2.800 |

2.900 |

|

Cost fix mitjà (€/u.) |

No té sentit parlar de costos unitaris quan no s'ha produït cap unitat. |

5,88 |

2,35 |

1,67 |

1,51 |

1,43 |

1,38 |

|

Cost variable mitjà (€/u.) |

9,55 |

9,02 |

9,15 |

9,62 |

10,11 |

10,62 |

|

|

Cost total mitjà (€/u.) |

15,43 |

11,37 |

10,82 |

11,13 |

11,54 |

12 |

|

|

Cost marginal (€/u.) |

9,55 |

8,66 |

9,47 |

14,10 |

18,90 |

24,90 |

|

observem que: - El cost fix mitjà és sempre decreixent conforme van augmentant les unitats produïdes, ja que dividim una quantitat fixa cada vegada entre més unitats. - El cost variable mitjà pot ser creixent, decreixent o constant, depenent si els costos variables creixen més, menys o proporcionalment al volum de producció respectivament. - El cost total mitjà pot ser creixent, decreixent o constant depenent dels seus dos components (costos fixos mitjans i costos variables mitjans). Fixeu-vos també que el cost total mitjà es pot calcular CTMi = CFMi + CVMi - El cost marginal també pot ser creixent, decreixent o constant, depenent de l’evolució dels altres costos conforme va augmentant la quantitat produïda. |

|

Si representem les dades en eixos cartesians (eix X: unitats produïdes ; eix Y: costos) obtenim |

|

|

- La corba de cost fix és sempre decreixent ja que es calcula a partir d'una divisió en què el numerador és fix mentre que el denominador és cada vegada major. - Les corbes de cost variable mitjà i de cost total mitjà tenen, generalment i a curt termini, forma d'U, és a dir, decreixen inicialment per començar a créixer a partir de determinat nivell de producció. - La corba de cost marginal també té forma d'U, encara que molt més accentuada. Les corbes de costos en forma d'U impliquen l'existència d'un valor mínim i no són una casualitat, sinó una conseqüència del fet de que a mesura que augmenta el nombre de factors utilitzats (treballadors per exemple) tenint una infraestructura fixa (per exemple el nombre de màquines) arriba un moment en què la productivitat mitjana i marginal del factor variable comença a disminuir. Això es reflecteix en un augment dels costos per unitat produïda. Aquest fet és conegut en economia com la llei de rendiments decreixents a curt termini. |