Tema 2. Els costos de l'empresa

| lloc: | Cursos IOC - Batxillerat |

| Curs: | Economia de l'empresa I (Bloc 2) ~ gener 2020 |

| Llibre: | Tema 2. Els costos de l'empresa |

| Imprès per: | Usuari convidat |

| Data: | dijous, 2 de maig 2024, 06:42 |

Descripció

Tema 2. Els costos de l'empresa

1. Introducció

|

Produir té un cost. En aquest tema abordarem els costos de la producció, els diferents tipus de costos i algunes aplicacions del seu càlcul a les decisions de producció amb l'objectiu de maximitzar els beneficis. |

2. El concepte de cost

|

Ja hem vist al tema anterior que per mesurar l’eficiència econòmica del sistema productiu, cal disposar del valor monetari dels factors consumits: Això suposa estudiar els costos de l’empresa. El cost és la valoració econòmica dels factors consumits en el procés productiu. Per a la consideració de "cost" no basta l'adquisició d'un factor productiu, sinó que s'ha de donar que el factor comprat sigui consumit en la producció. No s’ha de confondre per tant import de la compra de factors amb cost, perquè no tots els factors comprats s’incorporen immediatament al procés de producció: |

|

Hi ha compres de factors que es consumeixen immediatament perquè no es poden emmagatzemar (consum elèctric, consum telefònic, aigua...). En aquests casos valor de la compra i cost coincideixen. |

|

|

Hi ha compres de factors que es poden guardar en un magatzem i per tant, el seu consum no ha de ser immediat a la compra (les matèries primeres, material d’oficina...) El consum de factors, i per tant el cost, serà la part de la compra que s’incorpora al procés de producció. La part comprada i no consumida d'aquest tipus de factors rep el nom d’existències. |

|

|

Hi ha compres de factors de consum progressiu i a llarg termini (una màquina, un camió, un ordinador, un edifici...). Les compres d'aquest tipus de factors s’anomenen inversions i es tracta de béns d’infraestructures que s’utilitzen en el procés de producció diversos anys. El consum que atribuïm als béns d’inversió en un any en concret s’anomena amortització, terme amb que s’indica la gradual pèrdua de valor del bé per la seva participació i ús en el procés de producció. El valor assignat a l’amortització en un període de temps és el cost d’aquests factors. |

|

La formació del cost total d'una empresa s’obté per agregació dels costos que es van generant a les diferents àrees funcionals de l'empresa, tal com queda expressat en la següent gràfica: |

|

|

|

COSTOS FINANCERS |

COST TOTAL |

|

|

|

COSTOS ADMINISTRACIÓ |

COST |

||

|

COSTOS COMERCIALS |

COST |

|||

|

COST DE PRODUCCIÓ: |

3. Tipus de costos

|

Els costos als que ha de fer front una empresa per desenvolupar la seva activitat productiva es poden classificar segons molts diferents criteris. Aquests són els més importants: a) Segons la naturalesa del cost:

b) Segons el moment de referència del càlcul:

c) Segons el cost de l'alternativa no triada: el cost d'oportunitat

d) Segons la relació amb el volum de producció:

e) Segons la relació amb l'elaboració del producte:

|

4. Costos fixos i costos variables

|

Ja hem vist a l'apartat anterior del tema que els costos fixos (CF) són els que no varien amb el volum de la producció. Així, tenim el cas d’una empresa que encara que de moment no produeixi res, té uns costos com ara el lloguer del local, les quotes fixes d’aigua, telèfon, les assegurances dels vehicles, etc... Els costos variables (CV) depenen del nivell d’activitat o volum de producció. Per exemple, per obtenir més producte final, necessitem més matèries primeres i més envasos, consumir més energia, contractar més treballadors... Els costos totals (CT) són la suma dels costos fixos i els costos variables. CT = CF + CV Considerem l'exemple de l'empresa ACME que fabrica patinets. Un estudi detalla els següents costos mensuals en funció de les unitats produïdes: |

|

Unitats produïdes |

0 |

680 |

1.700 |

2.400 |

2.650 |

2.800 |

2.900 |

|

Cost fix (€) |

4.000 |

4.000 |

4.000 |

4.000 |

4.000 |

4.000 |

4.000 |

|

Cost variable (€) |

0 |

6.492 |

15.330 |

21.960 |

25.485 |

28.320 |

30.810 |

|

Cost total (€) |

4.000 |

10.492 |

19.330 |

25.960 |

29.485 |

32.320 |

34.810 |

|

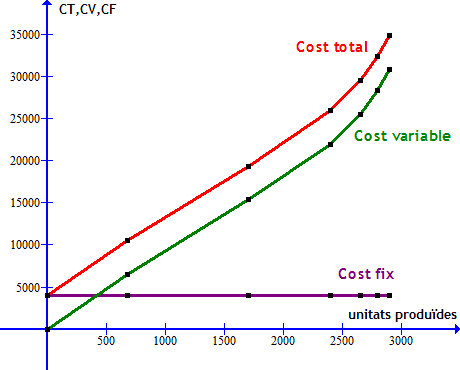

Observeu que: - El cost fix és invariable en qualsevol volum de producció. S'ha de suportar encara que no es produeixi cap patinet - El cost variable és 0 quan no es produeix cap patinet i va augmentant a mesura que augmenta el volum de producció - El cost total és la suma de tots dos. Coincideix amb els costos fixos quan no es produeix cap patinet |

|

Si representem les dades en eixos cartesians (eix X: unitats produïdes ; eix Y: costos) obtenim |

|

|

- La representació gràfica del cost fix és una recta horitzontal, com a conseqüència de la seva independència del volum de producció - Els costos variables i totals es representen per corbes idèntiques, encara que "separades per la distància" del cost fix Són sempre creixents amb el volum de producció, encara que en aquest cas no creixen sempre al mateix ritme |

4.1 Els costos unitaris o mitjans

|

El coneixement del cost total és molt necessari perquè mitjançant la seva comparació amb els ingressos totals de l’empresa permetrà saber si l’empresa té beneficis o pèrdues. Tanmateix, moltes vegades convé traslladar aquest coneixement a termes unitaris (o mitjans), de manera que puguem comparar el cost total unitari o cost total mitjà (CTMi) amb el ingrés unitari (és a dir, el preu) donat que només és possible obtenir benefici si el cost total per unitat o cost total mitjà és menor que l’ingrés per unitat. Donat que el CT té dos components (CF i CV) es pot parlar de cost fix mitjà (CFMi) i de cost variable mitjà (CVMi) Finalment, en termes unitaris també és interessant analitzar l'anomenat cost marginal (CMa) o cost en què s'incorre pel fet de produir una unitat més ja què és fonamental saber si convé o no augmentar la producció. |

|

Tipus de cost unitari |

Què expressa? |

Com es calcula? |

|

Cost total mitjà |

És el cost total per unitat produïda |

|

|

Cost fix mitjà |

És el cost fix per unitat produïda |

|

|

Cost variable mitjà |

És el cost variable per cada unitat produïda |

|

|

Cost marginal |

És l'augment del cost total ocasionat per l'última unitat produïda |

|

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECost%26%23xA0%3Btotal%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECT%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3EQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math17f39f8317fbdb1988ef4c628eb'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADRjdnQgDVUNBwAAAVAAAAA6Z2x5ZoPi2VsAAAGMAAAAsmhlYWQQC2qxAAACQAAAADZoaGVhCGsXSAAAAngAAAAkaG10eE2rRkcAAAKcAAAACGxvY2EAHTwYAAACpAAAAAxtYXhwBT0FPgAAArAAAAAgbmFtZaBxlY4AAALQAAABn3Bvc3QB9wD6AAAEcAAAACBwcmVwa1uragAABJAAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACAAAAAEAAQAAQAAAD3%2F%2FwAAAD3%2F%2F%2F%2FEAAEAAAAAAAABVAMsAIABAABWACoCWAIeAQ4BLAIsAFoBgAKAAKAA1ACAAAAAAAAAACsAVQCAAKsA1QEAASsABwAAAAIAVQAAAwADqwADAAcAADMRIRElIREhVQKr%2FasCAP4AA6v8VVUDAAACAIAA6wLVAhUAAwAHAGUYAbAIELAG1LAGELAF1LAIELAB1LABELAA1LAGELAHPLAFELAEPLABELACPLAAELADPACwCBCwBtSwBhCwB9SwBxCwAdSwARCwAtSwBhCwBTywBxCwBDywARCwADywAhCwAzwxMBMhNSEdASE1gAJV%2FasCVQHAVdVVVQAAAAEAAAABAADVeM5BXw889QADBAD%2F%2F%2F%2F%2F1joTc%2F%2F%2F%2F%2F%2FWOhNzAAD%2FIASAA6sAAAAKAAIAAQAAAAAAAQAAA%2Bj%2FagAAF3AAAP%2B2BIAAAQAAAAAAAAAAAAAAAAAAAAIDUgBVA1YAgAAAAAAAAAAoAAAAsgABAAAAAgBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2258.5%22%20y%3D%2224%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22102.5%22%20y%3D%2224%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22130.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22151.5%22%20y%3D%2224%22%3ECTMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22173.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22182.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22190.5%22%20x2%3D%22331.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22240.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22281.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22219.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22291.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22340.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22348.5%22%20x2%3D%22369.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22359.5%22%20y%3D%2214%22%3ECT%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22359.5%22%20y%3D%2234%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECost%26%23xA0%3Bfix%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECF%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3EQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math17f39f8317fbdb1988ef4c628eb'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADRjdnQgDVUNBwAAAVAAAAA6Z2x5ZoPi2VsAAAGMAAAAsmhlYWQQC2qxAAACQAAAADZoaGVhCGsXSAAAAngAAAAkaG10eE2rRkcAAAKcAAAACGxvY2EAHTwYAAACpAAAAAxtYXhwBT0FPgAAArAAAAAgbmFtZaBxlY4AAALQAAABn3Bvc3QB9wD6AAAEcAAAACBwcmVwa1uragAABJAAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACAAAAAEAAQAAQAAAD3%2F%2FwAAAD3%2F%2F%2F%2FEAAEAAAAAAAABVAMsAIABAABWACoCWAIeAQ4BLAIsAFoBgAKAAKAA1ACAAAAAAAAAACsAVQCAAKsA1QEAASsABwAAAAIAVQAAAwADqwADAAcAADMRIRElIREhVQKr%2FasCAP4AA6v8VVUDAAACAIAA6wLVAhUAAwAHAGUYAbAIELAG1LAGELAF1LAIELAB1LABELAA1LAGELAHPLAFELAEPLABELACPLAAELADPACwCBCwBtSwBhCwB9SwBxCwAdSwARCwAtSwBhCwBTywBxCwBDywARCwADywAhCwAzwxMBMhNSEdASE1gAJV%2FasCVQHAVdVVVQAAAAEAAAABAADVeM5BXw889QADBAD%2F%2F%2F%2F%2F1joTc%2F%2F%2F%2F%2F%2FWOhNzAAD%2FIASAA6sAAAAKAAIAAQAAAAAAAQAAA%2Bj%2FagAAF3AAAP%2B2BIAAAQAAAAAAAAAAAAAAAAAAAAIDUgBVA1YAgAAAAAAAAAAoAAAAsgABAAAAAgBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2250.5%22%20y%3D%2224%22%3Efix%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2285.5%22%20y%3D%2224%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22113.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22134.5%22%20y%3D%2224%22%3ECFMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22156.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22165.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22173.5%22%20x2%3D%22314.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22231.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22264.5%22%20y%3D%2214%22%3Efix%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22202.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22274.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22323.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22331.5%22%20x2%3D%22352.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22342.5%22%20y%3D%2214%22%3ECF%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22342.5%22%20y%3D%2234%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECost%26%23xA0%3Bvariable%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3ECV%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3EQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math17f39f8317fbdb1988ef4c628eb'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADRjdnQgDVUNBwAAAVAAAAA6Z2x5ZoPi2VsAAAGMAAAAsmhlYWQQC2qxAAACQAAAADZoaGVhCGsXSAAAAngAAAAkaG10eE2rRkcAAAKcAAAACGxvY2EAHTwYAAACpAAAAAxtYXhwBT0FPgAAArAAAAAgbmFtZaBxlY4AAALQAAABn3Bvc3QB9wD6AAAEcAAAACBwcmVwa1uragAABJAAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACAAAAAEAAQAAQAAAD3%2F%2FwAAAD3%2F%2F%2F%2FEAAEAAAAAAAABVAMsAIABAABWACoCWAIeAQ4BLAIsAFoBgAKAAKAA1ACAAAAAAAAAACsAVQCAAKsA1QEAASsABwAAAAIAVQAAAwADqwADAAcAADMRIRElIREhVQKr%2FasCAP4AA6v8VVUDAAACAIAA6wLVAhUAAwAHAGUYAbAIELAG1LAGELAF1LAIELAB1LABELAA1LAGELAHPLAFELAEPLABELACPLAAELADPACwCBCwBtSwBhCwB9SwBxCwAdSwARCwAtSwBhCwBTywBxCwBDywARCwADywAhCwAzwxMBMhNSEdASE1gAJV%2FasCVQHAVdVVVQAAAAEAAAABAADVeM5BXw889QADBAD%2F%2F%2F%2F%2F1joTc%2F%2F%2F%2F%2F%2FWOhNzAAD%2FIASAA6sAAAAKAAIAAQAAAAAAAQAAA%2Bj%2FagAAF3AAAP%2B2BIAAAQAAAAAAAAAAAAAAAAAAAAIDUgBVA1YAgAAAAAAAAAAoAAAAsgABAAAAAgBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2272.5%22%20y%3D%2224%22%3Evariable%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22129.5%22%20y%3D%2224%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22157.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22179.5%22%20y%3D%2224%22%3ECVMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22201.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22210.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22218.5%22%20x2%3D%22359.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22254.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22309.5%22%20y%3D%2214%22%3Evariable%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22247.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22319.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math17f39f8317fbdb1988ef4c628eb%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22368.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22376.5%22%20x2%3D%22398.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22387.5%22%20y%3D%2214%22%3ECV%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22388.5%22%20y%3D%2234%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eincrement%26%23xA0%3Bdel%26%23xA0%3Bcost%26%23xA0%3Btotal%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3Eincrement%26%23xA0%3Bde%26%23xA0%3Bles%26%23xA0%3Bunitats%26%23xA0%3Bprodu%26%23xEF%3Bdes%3C%2Fmtext%3E%3C%2Fmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%3D%3C%2Fmtext%3E%3Cmfrac%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%26%23x2206%3B%26%23xA0%3BCT%3C%2Fmtext%3E%3Cmtext%20mathvariant%3D%22bold%22%3E%26%23x2206%3B%26%23xA0%3BQ%3C%2Fmtext%3E%3C%2Fmfrac%3E%3C%2Fmstyle%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math113a33c7bd5f92570a76e57c90b'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAADxjdnQgDVUNBwAAAVgAAAA6Z2x5ZoPi2VsAAAGUAAABV2hlYWQQC2qxAAAC7AAAADZoaGVhCGsXSAAAAyQAAAAkaG10eE2rRkcAAANIAAAADGxvY2EAHTwYAAADVAAAABBtYXhwBT0FPgAAA2QAAAAgbmFtZaBxlY4AAAOEAAABn3Bvc3QB9wD6AAAFJAAAACBwcmVwa1uragAABUQAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACAD0iBv%2F%2FAAAAPSIG%2F%2F%2F%2FxN38AAEAAAAAAAAAAAFUAywAgAEAAFYAKgJYAh4BDgEsAiwAWgGAAoAAoADUAIAAAAAAAAAAKwBVAIAAqwDVAQABKwAHAAAAAgBVAAADAAOrAAMABwAAMxEhESUhESFVAqv9qwIA%2FgADq%2FxVVQMAAAIAgADrAtUCFQADAAcAZRgBsAgQsAbUsAYQsAXUsAgQsAHUsAEQsADUsAYQsAc8sAUQsAQ8sAEQsAI8sAAQsAM8ALAIELAG1LAGELAH1LAHELAB1LABELAC1LAGELAFPLAHELAEPLABELAAPLACELADPDEwEyE1IR0BITWAAlX9qwJVAcBV1VVVAAMAVQAAAwEDAAADAAcACwBrGAGwDBCwANSwABCwA9SwAxCwAtSwABCwAdSwAhCwBjywBhCwB9SwBhCwBdSwBRCwBNSwARCwCjywBBCwCzywBRCwDdQAsAwQsAPUsAMQsAY8sAMQsADUsAAQsAo8sAAQsAQ8sAoQsAnUMDEzNwEjARcBIwEhFSFVVgEqVgEtVf7WVgEq%2FgACAAEC%2F%2F0BAQMA%2FVVVAAABAAAAAQAA1XjOQV8PPPUAAwQA%2F%2F%2F%2F%2F9Y6E3P%2F%2F%2F%2F%2F1joTcwAA%2FyAEgAOrAAAACgACAAEAAAAAAAEAAAPo%2F2oAABdwAAD%2FtgSAAAEAAAAAAAAAAAAAAAAAAAADA1IAVQNWAIADVwBVAAAAAAAAACgAAACyAAABVwABAAAAAwBeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2217.5%22%20y%3D%2224%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2275.5%22%20y%3D%2224%22%3Emarginal%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22118.5%22%20y%3D%2224%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22137.5%22%20y%3D%2224%22%3ECMa%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22156.5%22%20y%3D%2224%22%3E)%3C%2Ftext%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22165.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22173.5%22%20x2%3D%22452.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22259.5%22%20y%3D%2214%22%3Eincrement%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22316.5%22%20y%3D%2214%22%3Edel%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22349.5%22%20y%3D%2214%22%3Ecost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22389.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22214.5%22%20y%3D%2235%22%3Eincrement%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22269.5%22%20y%3D%2235%22%3Ede%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22295.5%22%20y%3D%2235%22%3Eles%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22340.5%22%20y%3D%2235%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22412.5%22%20y%3D%2235%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22461.5%22%20y%3D%2224%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%22469.5%22%20x2%3D%22507.5%22%20y1%3D%2219.5%22%20y2%3D%2219.5%22%2F%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22478.5%22%20y%3D%2214%22%3E%26%23x2206%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22497.5%22%20y%3D%2214%22%3ECT%3C%2Ftext%3E%3Ctext%20font-family%3D%22math113a33c7bd5f92570a76e57c90b%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22482.5%22%20y%3D%2235%22%3E%26%23x2206%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22497.5%22%20y%3D%2235%22%3EQ%3C%2Ftext%3E%3C%2Fsvg%3E)

|

Si calculem, segons les expressions anteriors, els costos unitaris de l'empresa ACME de l'apartat anterior... |

|

Unitats produïdes |

0 |

680 |

1.700 |

2.400 |

2.650 |

2.800 |

2.900 |

|

Cost fix mitjà (€/u.) |

No té sentit parlar de costos unitaris quan no s'ha produït cap unitat. |

5,88 |

2,35 |

1,67 |

1,51 |

1,43 |

1,38 |

|

Cost variable mitjà (€/u.) |

9,55 |

9,02 |

9,15 |

9,62 |

10,11 |

10,62 |

|

|

Cost total mitjà (€/u.) |

15,43 |

11,37 |

10,82 |

11,13 |

11,54 |

12 |

|

|

Cost marginal (€/u.) |

9,55 |

8,66 |

9,47 |

14,10 |

18,90 |

24,90 |

|

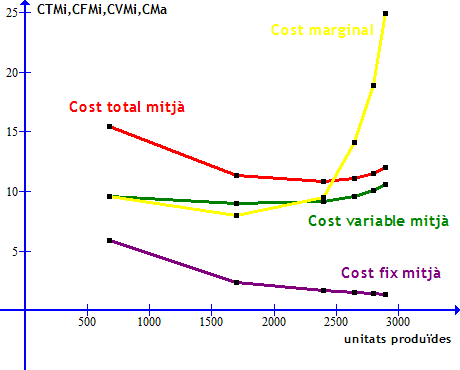

observem que: - El cost fix mitjà és sempre decreixent conforme van augmentant les unitats produïdes, ja que dividim una quantitat fixa cada vegada entre més unitats. - El cost variable mitjà pot ser creixent, decreixent o constant, depenent si els costos variables creixen més, menys o proporcionalment al volum de producció respectivament. - El cost total mitjà pot ser creixent, decreixent o constant depenent dels seus dos components (costos fixos mitjans i costos variables mitjans). Fixeu-vos també que el cost total mitjà es pot calcular CTMi = CFMi + CVMi - El cost marginal també pot ser creixent, decreixent o constant, depenent de l’evolució dels altres costos conforme va augmentant la quantitat produïda. |

|

Si representem les dades en eixos cartesians (eix X: unitats produïdes ; eix Y: costos) obtenim |

|

|

- La corba de cost fix és sempre decreixent ja que es calcula a partir d'una divisió en què el numerador és fix mentre que el denominador és cada vegada major. - Les corbes de cost variable mitjà i de cost total mitjà tenen, generalment i a curt termini, forma d'U, és a dir, decreixen inicialment per començar a créixer a partir de determinat nivell de producció. - La corba de cost marginal també té forma d'U, encara que molt més accentuada. Les corbes de costos en forma d'U impliquen l'existència d'un valor mínim i no són una casualitat, sinó una conseqüència del fet de que a mesura que augmenta el nombre de factors utilitzats (treballadors per exemple) tenint una infraestructura fixa (per exemple el nombre de màquines) arriba un moment en què la productivitat mitjana i marginal del factor variable comença a disminuir. Això es reflecteix en un augment dels costos per unitat produïda. Aquest fet és conegut en economia com la llei de rendiments decreixents a curt termini. |

5. El benefici de l'empresa

|

Lògicament, l'empresa estarà interessada en produir en la mesura que pugui obtenir beneficis amb la venda de la producció en el mercat. Per això s'han de considerar els ingressos que obté d'aquesta venda. Els ingressos totals (IT) venen donats per l'expressió |

|

|

format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2225.5%22%20y%3D%2214%22%3EIngr%26%23xE9%3Bs%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2273.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22math102a87acd26f5771b4d57a7dfb3%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22100.5%22%20y%3D%2214%22%3E%26%23xA0%3B%3D%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22127.5%22%20y%3D%2214%22%3Epreu%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22160.5%22%20y%3D%2214%22%3Ede%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22199.5%22%20y%3D%2214%22%3Evenda%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22254.5%22%20y%3D%2214%22%3Eunitari%3C%2Ftext%3E%3Ctext%20font-family%3D%22math102a87acd26f5771b4d57a7dfb3%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22292.5%22%20y%3D%2214%22%3E%26%23xA0%3B%26%23xD7%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22331.5%22%20y%3D%2214%22%3Eunitats%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22403.5%22%20y%3D%2214%22%3Eprodu%26%23xEF%3Bdes%3C%2Ftext%3E%3C%2Fsvg%3E)

|

suposant, per simplificar l'anàlisi, que totes les unitats produïdes són venudes. Comparant ingressos totals i costos totals obtenim el resultat de l'empresa |

|

|

format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2232.5%22%20y%3D%2214%22%3EBenefici%3C%2Ftext%3E%3Ctext%20font-family%3D%22math1ae92ed43a472a21f9babf63bb5%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2275.5%22%20y%3D%2214%22%3E%26%23xA0%3B%3D%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22111.5%22%20y%3D%2214%22%3EIngr%26%23xE9%3Bs%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22159.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22math1ae92ed43a472a21f9babf63bb5%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22189.5%22%20y%3D%2214%22%3E%26%23xA0%3B-%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22217.5%22%20y%3D%2214%22%3ECost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22258.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3C%2Fsvg%3E)

|

fixeu-vos que si el cost total és major que l'ingrés total, el benefici és negatiu, el que vol dir que l'empresa té pèrdues. |

|

De vegades convé expressar la mateixa informació en termes unitaris. En aquest cas |

|

|

format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2232.5%22%20y%3D%2214%22%3EBenefici%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2282.5%22%20y%3D%2214%22%3Eper%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22124.5%22%20y%3D%2214%22%3Eunitat%3C%2Ftext%3E%3Ctext%20font-family%3D%22math1ae92ed43a472a21f9babf63bb5%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22159.5%22%20y%3D%2214%22%3E%26%23xA0%3B%3D%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22188.5%22%20y%3D%2214%22%3Epreu%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22221.5%22%20y%3D%2214%22%3Ede%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22260.5%22%20y%3D%2214%22%3Evenda%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22315.5%22%20y%3D%2214%22%3Eunitari%3C%2Ftext%3E%3Ctext%20font-family%3D%22math1ae92ed43a472a21f9babf63bb5%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22353.5%22%20y%3D%2214%22%3E%26%23xA0%3B-%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22380.5%22%20y%3D%2214%22%3Ecost%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22420.5%22%20y%3D%2214%22%3Etotal%3C%2Ftext%3E%3Ctext%20font-family%3D%22Verdana%2C%20'DejaVu%20LGC%20Sans'%2C%20Geneva%2C%20sans-serif%22%20font-size%3D%2214%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22464.5%22%20y%3D%2214%22%3Emitj%26%23xE0%3B%3C%2Ftext%3E%3C%2Fsvg%3E)

|

Seguint l'exemple de l'empresa ACME, considerant que el preu de venda d'un patinet és de 11,40 €, podem elaborar la següent taula de resultats: |

|

Unitats produïdes |

0 |

680 |

1.700 |

2.400 |

2.650 |

2.800 |

2.900 |

|

Ingrés total (preu x unitats) |

0 |

7.752 |

19.380 |

27.360 |

30.210 |

31.920 |

33.060 |

|

Cost total |

4.000 |

10.492 |

19.330 |

25.960 |

29.485 |

32.320 |

34.810 |

|

Resultat (Benefici o Pèrdua) |

- 4.000 |

- 2.740 |

50 |

1.400 |

725 |

- 400 |

- 1.750 |

|

Observeu que: - el màxim nivell de beneficis (1.400 €) s'obté per a una producció de 2.400 unitats - en aquest nivell de producció s'està obtenint un benefici per unitat de 11,40 (preu de venda) - 10,82 (cost total mitjà) = 0,58 €/unitat |

5.1 Les decisions de producció

|

El coneixement dels costos d'una empresa permet prendre decisions sobre la conveniència o no de produir més quantitat, i fins i tot de produir encara que sigui amb pèrdues o deixar de produir, sempre amb l’objectiu d'obtenir el benefici més gran possible. Pensem, però, que a vegades el benefici es maximitza quan es minimitzen les pèrdues. Aquest anàlisi és aplicable només al curt termini. Lògicament, si a llarg termini es tenen pèrdues el millor seria retirar-se de la producció i tancar l’empresa. Els elements que ens permeten prendre les decisions adequades són d’una banda el preu de venda (que representa l’ingrés per unitat) i d’altra els diferents tipus de costos unitaris. Les conclusions queden reflectides a la següent taula: |

|

Què comparem? |

Conseqüència |

Explicació |

|

Preu > CTMi |

L'empresa obté beneficis |

L’ingrés que s’obté de la venda d’una unitat produïda és major que el cost total de produir-la. En conseqüència l’empresa tindrà beneficis ja què els ingressos totals seran també majors que els costos totals. |

|

Preu < CTMi |

L'empresa té pèrdues |

Produir una unitat costa més que el que s’obté amb la seva venda. Els ingressos totals seran menors que els costos totals i l’empresa tindrà pèrdues. |

|

Preu < CTMi |

L’empresa té pèrdues, però convé continuar produint per minimitzar-les |

L’empresa té pèrdues, però és millor continuar produint a curt termini, perquè les pèrdues són menors que els costos fixos que continuaria tenint encara que deixés de produir. És millor continuar produint, encara que sigui amb pèrdues, ja que com a mínim es cobreixen els costos variables i una part dels costos fixos. Si deixés de produir hauria de suportar la totalitat dels costos fixos i les pèrdues encara serien majors. |

|

Preu < CTMi |

L’empresa té pèrdues i convé deixar de produir per minimitzar-les |

L’empresa té pèrdues i és millor deixar de produir, perquè les pèrdues són majors que els costos fixos perquè no es cobreixen ni els costos variables. És millor deixar de produir ja què com no es cobreixen els costos variables ni els costos fixos, si deixa de produir només haurà de suportar els costos fixos, minimitzant les pèrdues. |

|

Preu > CMa |

L’empresa augmentarà els beneficis si produeix més unitats |

Cal augmentar la producció per augmentar els beneficis, ja que l’última unitat produïda genera més ingressos (el preu de venda) que costos (el cost marginal que, recordem, és el cost de l’última unitat produïda) i per tant augmenten els beneficis. |

|

Preu < CMa |

L’empresa augmentarà els beneficis si produeix menys unitats |

Cal disminuir la producció per augmentar els beneficis, ja que l’última unitat produïda genera més costos que ingressos i per tant augmenten els beneficis si es deixa de produir aquesta última unitat. |

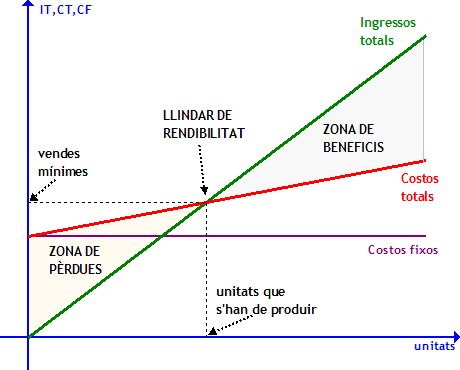

5.2 El llindar de rendibilitat

|

El càlcul de costos fixos i variables permet la utilització d'un instrument d'anàlisi molt interessant anomenat llindar de rendibilitat o punt mort. El llindar de rendibilitat és el punt que representa la xifra de vendes que cobreix la totalitat de costos de l’empresa, és a dir, la suma de costos fixos i variables. En altres paraules, representa el volum de vendes a partir del qual es comencen a obtenir beneficis. Càlcul del llindar de rendibilitat La condició d’equilibri es dóna quan el benefici és 0 (ni es guanya ni es perd), per tant Ingressos per vendes = Costos totals o Ingressos per vendes = Costos fixos + Costos variables sent Ingressos per vendes = Preu de venda (Pv) x Quantitat produïda i venuda (Q) Costos variables = Costos variables mitjans (CVMi) x Quantitat produïda (Q) queda |

|

|

%3C%2Fmtext%3E%3Cmtext%3E%26%23xA0%3B%3C%2Fmtext%3E%3C%2Fmath%3E--%3E%3Cdefs%3E%3Cstyle%20type%3D%22text%2Fcss%22%3E%40font-face%7Bfont-family%3A'math196f427f02c8eea589af398a057'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMi7iBBMAAADMAAAATmNtYXDEvmKUAAABHAAAAERjdnQgDVUNBwAAAWAAAAA6Z2x5ZoPi2VsAAAGcAAABmmhlYWQQC2qxAAADOAAAADZoaGVhCGsXSAAAA3AAAAAkaG10eE2rRkcAAAOUAAAAEGxvY2EAHTwYAAADpAAAABRtYXhwBT0FPgAAA7gAAAAgbmFtZaBxlY4AAAPYAAABn3Bvc3QB9wD6AAAFeAAAACBwcmVwa1uragAABZgAAAAUAAADSwGQAAUAAAQABAAAAAAABAAEAAAAAAAAAQEAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAg1UADev96AAAD6ACWAAAAAAACAAEAAQAAABQAAwABAAAAFAAEADAAAAAIAAgAAgAAACsAPQDX%2F%2F8AAAArAD0A1%2F%2F%2F%2F9b%2Fxf8sAAEAAAAAAAAAAAAAAVQDLACAAQAAVgAqAlgCHgEOASwCLABaAYACgACgANQAgAAAAAAAAAArAFUAgACrANUBAAErAAcAAAACAFUAAAMAA6sAAwAHAAAzESERJSERIVUCq%2F2rAgD%2BAAOr%2FFVVAwAAAQCAAFUC1QKrAAsASQEYsgwBARQTELEAA%2FaxAQT1sAo8sQMF9bAIPLEFBPWwBjyxDQPmALEAABMQsQEG5LEBARMQsAU8sQME5bELBfWwBzyxCQTlMTATIREzESEVIREjESGAAQBVAQD%2FAFX%2FAAGrAQD%2FAFb%2FAAEAAAIAgADrAtUCFQADAAcAZRgBsAgQsAbUsAYQsAXUsAgQsAHUsAEQsADUsAYQsAc8sAUQsAQ8sAEQsAI8sAAQsAM8ALAIELAG1LAGELAH1LAHELAB1LABELAC1LAGELAFPLAHELAEPLABELAAPLACELADPDEwEyE1IR0BITWAAlX9qwJVAcBV1VVVAAIAgABVAtUCgAADAAcARhiwARQAsQAAExCxAAnksQABExCwBDyxBgj0sAI8MAGxCAETELEAA%2FawBzyxAQX1sAY8sgUHABD0sAI8sQkD5rEEBfWwAzwTMwEjETMBI4BVAgBVVf4AVQKA%2FdUCK%2F3VAAAAAQAAAAEAANV4zkFfDzz1AAMEAP%2F%2F%2F%2F%2FWOhNz%2F%2F%2F%2F%2F9Y6E3MAAP8gBIADqwAAAAoAAgABAAAAAAABAAAD6P9qAAAXcAAA%2F7YEgAABAAAAAAAAAAAAAAAAAAAABANSAFUDVgCAA1YAgANWAIAAAAAAAAAAKAAAAKEAAAErAAABmgABAAAABABeAAUAAAAAAAIAgAQAAAAAAAQAAN4AAAAAAAAAFQECAAAAAAAAAAEAEgAAAAAAAAAAAAIADgASAAAAAAAAAAMAMAAgAAAAAAAAAAQAEgBQAAAAAAAAAAUAFgBiAAAAAAAAAAYACQB4AAAAAAAAAAgAHACBAAEAAAAAAAEAEgAAAAEAAAAAAAIADgASAAEAAAAAAAMAMAAgAAEAAAAAAAQAEgBQAAEAAAAAAAUAFgBiAAEAAAAAAAYACQB4AAEAAAAAAAgAHACBAAMAAQQJAAEAEgAAAAMAAQQJAAIADgASAAMAAQQJAAMAMAAgAAMAAQQJAAQAEgBQAAMAAQQJAAUAFgBiAAMAAQQJAAYACQB4AAMAAQQJAAgAHACBAE0AYQB0AGgAIABGAG8AbgB0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAATQBhAHQAaAAgAEYAbwBuAHQATQBhAHQAaAAgAEYAbwBuAHQAVgBlAHIAcwBpAG8AbgAgADEALgAwTWF0aF9Gb250AE0AYQB0AGgAcwAgAEYAbwByACAATQBvAHIAZQAAAwAAAAAAAAH0APoAAAAAAAAAAAAAAAAAAAAAAAAAALkHEQAAjYUYALIAAAAVFBOxAAE%2F)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%40font-face%7Bfont-family%3A'round_brackets18549f92a457f2409'%3Bsrc%3Aurl(data%3Afont%2Ftruetype%3Bcharset%3Dutf-8%3Bbase64%2CAAEAAAAMAIAAAwBAT1MvMjwHLFQAAADMAAAATmNtYXDf7xCrAAABHAAAADxjdnQgBAkDLgAAAVgAAAASZ2x5ZmAOz2cAAAFsAAABJGhlYWQOKih8AAACkAAAADZoaGVhCvgVwgAAAsgAAAAkaG10eCA6AAIAAALsAAAADGxvY2EAAARLAAAC%2BAAAABBtYXhwBIgEWQAAAwgAAAAgbmFtZXHR30MAAAMoAAACOXBvc3QDogHPAAAFZAAAACBwcmVwupWEAAAABYQAAAAHAAAGcgGQAAUAAAgACAAAAAAACAAIAAAAAAAAAQIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAACAgICAAAAAo8AMGe%2F57AAAHPgGyAAAAAAACAAEAAQAAABQAAwABAAAAFAAEACgAAAAGAAQAAQACACgAKf%2F%2FAAAAKAAp%2F%2F%2F%2F2f%2FZAAEAAAAAAAAAAAFUAFYBAAAsAKgDgAAyAAcAAAACAAAAKgDVA1UAAwAHAAA1MxEjEyMRM9XVq4CAKgMr%2FQAC1QABAAD%2B0AIgBtAACQBNGAGwChCwA9SwAxCwAtSwChCwBdSwBRCwANSwAxCwBzywAhCwCDwAsAoQsAPUsAMQsAfUsAoQsAXUsAoQsADUsAMQsAI8sAcQsAg8MTAREAEzABEQASMAAZCQ%2FnABkJD%2BcALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAA%2FtACIAbQAAkATRgBsAoQsAPUsAMQsALUsAoQsAXUsAUQsADUsAMQsAc8sAIQsAg8ALAKELAD1LADELAH1LAKELAF1LAKELAA1LADELACPLAHELAIPDEwARABIwAREAEzAAIg%2FnCQAZD%2BcJABkALQ%2FZD%2BcAGQAnACcAGQ%2FnAAAQAAAAEAAPW2NYFfDzz1AAMIAP%2F%2F%2F%2F%2FVre7u%2F%2F%2F%2F%2F9Wt7u4AAP7QA7cG0AAAAAoAAgABAAAAAAABAAAHPv5OAAAXcAAA%2F%2F4DtwABAAAAAAAAAAAAAAAAAAAAAwDVAAACIAAAAiAAAAAAAAAAAAAkAAAAowAAASQAAQAAAAMACgACAAAAAAACAIAEAAAAAAAEAABNAAAAAAAAABUBAgAAAAAAAAABAD4AAAAAAAAAAAACAA4APgAAAAAAAAADAFwATAAAAAAAAAAEAD4AqAAAAAAAAAAFABYA5gAAAAAAAAAGAB8A%2FAAAAAAAAAAIABwBGwABAAAAAAABAD4AAAABAAAAAAACAA4APgABAAAAAAADAFwATAABAAAAAAAEAD4AqAABAAAAAAAFABYA5gABAAAAAAAGAB8A%2FAABAAAAAAAIABwBGwADAAEECQABAD4AAAADAAEECQACAA4APgADAAEECQADAFwATAADAAEECQAEAD4AqAADAAEECQAFABYA5gADAAEECQAGAB8A%2FAADAAEECQAIABwBGwBSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFIAZQBnAHUAbABhAHIATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlACAAUgBvAHUAbgBkACAAYgByAGEAYwBrAGUAdABzACAAdwBpAHQAaAAgAGEAcwBjAGUAbgB0ACAAMQA4ADUANABSAG8AdQBuAGQAIABiAHIAYQBjAGsAZQB0AHMAIAB3AGkAdABoACAAYQBzAGMAZQBuAHQAIAAxADgANQA0AFYAZQByAHMAaQBvAG4AIAAyAC4AMFJvdW5kX2JyYWNrZXRzX3dpdGhfYXNjZW50XzE4NTQATQBhAHQAaABzACAARgBvAHIAIABNAG8AcgBlAAAAAAMAAAAAAAADnwHPAAAAAAAAAAAAAAAAAAAAAAAAAAC5B%2F8AAY2FAA%3D%3D)format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2210.5%22%20y%3D%2216%22%3EPv%3C%2Ftext%3E%3Ctext%20font-family%3D%22math196f427f02c8eea589af398a057%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2232.5%22%20y%3D%2216%22%3E%26%23xA0%3B%26%23xD7%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2251.5%22%20y%3D%2216%22%3EQ%3C%2Ftext%3E%3Ctext%20font-family%3D%22math196f427f02c8eea589af398a057%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2270.5%22%20y%3D%2216%22%3E%26%23xA0%3B%3D%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2294.5%22%20y%3D%2216%22%3ECF%3C%2Ftext%3E%3Ctext%20font-family%3D%22math196f427f02c8eea589af398a057%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22118.5%22%20y%3D%2216%22%3E%26%23xA0%3B%2B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22134.5%22%20y%3D%2216%22%3E(%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22158.5%22%20y%3D%2216%22%3ECVMi%3C%2Ftext%3E%3Ctext%20font-family%3D%22math196f427f02c8eea589af398a057%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22192.5%22%20y%3D%2216%22%3E%26%23xA0%3B%26%23xD7%3B%26%23xA0%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22211.5%22%20y%3D%2216%22%3EQ%3C%2Ftext%3E%3Ctext%20font-family%3D%22round_brackets18549f92a457f2409%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22220.5%22%20y%3D%2216%22%3E)%3C%2Ftext%3E%3C%2Fsvg%3E)

|

i aïllant Q obtenim l’expressió que permet calcular el llindar de rendibilitat |

|

|

format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2210.5%22%20y%3D%2226%22%3EQ%3C%2Ftext%3E%3Ctext%20font-family%3D%22math143f4d31b04031e49f5eb18baba%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2229.5%22%20y%3D%2226%22%3E%26%23xA0%3B%3D%26%23xA0%3B%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%2244.5%22%20x2%3D%22138.5%22%20y1%3D%2220.5%22%20y2%3D%2220.5%22%2F%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2291.5%22%20y%3D%2215%22%3ECF%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2256.5%22%20y%3D%2238%22%3EPv%3C%2Ftext%3E%3Ctext%20font-family%3D%22math143f4d31b04031e49f5eb18baba%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2280.5%22%20y%3D%2238%22%3E%26%23x2212%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22115.5%22%20y%3D%2238%22%3ECVMi%3C%2Ftext%3E%3C%2Fsvg%3E)

|

El denominador de la fracció (Pv - CVMi) s’anomena marge brut unitari i representa la part de guany amb què cada unitat venuda finança els costos fixos. Observeu què només es pot assolir el llindar de rendibilitat si el marge brut unitari és positiu, és a dir si el preu de venda és superior als costos variables mitjans. Representació gràfica La representació gràfica del llindar de rendibilitat és una ajuda molt intuïtiva per a la seva comprensió. Només cal representar les rectes d'ingressos totals i de costos totals en uns eixos cartesians: |

|

|

- quan no hi ha unitats produïdes, els IT són 0 però els CT són iguals als CF. Estem en zona de pèrdues. - conforme augmenta la producció, i suposant que el marge brut sigui positiu (Pv >CVMi), cada unitat venuda va cobrint una part dels CF, de manera que, encara que estem en zona de pèrdues, aquestes són cada vegada menors. - en conseqüència, arribarà un determinat nivell de producció (el llindar de rendibilitat) en què, coberts completament els CF, els IT siguin iguals als CT. Gràficament, aquest nivell és el punt en que es tallen les rectes. - a partir d'aquest punt, el marge brut és, per a cada nova unitat produïda i venuda, benefici per a l'empresa. Hem entrat a la zona de beneficis, que es va fent major a mesura que va augmentant la producció per sobre del llindar. |

5.3 Produir o comprar?

|

Una de les decisions que pot prendre l’empresa a partir de l’estudi dels costos, és la de considerar si li resulta més avantatjós fabricar un component o part del producte, o comprar aquest material ja elaborat a una altra empresa. Quan l’empresa productora decideix comprar, encarregar o contractar un bé intermedi, una fase d’un procés de producció, o un servei complementari a un agent extern, es parla de subcontractació, externalització o outsourcing. Per prendre la decisió, l’empresa ha de comparar el cost de comprar un component o un servei a una altra empresa amb el cost de produir-lo o prestar-lo ella mateixa. Com a ajuda, es pot recórrer a la fórmula del llindar de rendibilitat però substituint el preu de venda pel preu d'adquisició del component o servei extern (Pc). |

|

|

format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2210.5%22%20y%3D%2226%22%3EQ%3C%2Ftext%3E%3Ctext%20font-family%3D%22math143f4d31b04031e49f5eb18baba%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2229.5%22%20y%3D%2226%22%3E%26%23xA0%3B%3D%26%23xA0%3B%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%2244.5%22%20x2%3D%22138.5%22%20y1%3D%2220.5%22%20y2%3D%2220.5%22%2F%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2291.5%22%20y%3D%2215%22%3ECF%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2256.5%22%20y%3D%2238%22%3EPc%3C%2Ftext%3E%3Ctext%20font-family%3D%22math143f4d31b04031e49f5eb18baba%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2280.5%22%20y%3D%2238%22%3E%26%23x2212%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2216%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22115.5%22%20y%3D%2238%22%3ECVMi%3C%2Ftext%3E%3C%2Fsvg%3E)

|

Aquesta expressió rep el nom de llindar de producció: Si l'empresa necessita quantitats inferiors a Q, convindrà externalitzar la producció. Si necessita quantitats superiors a Q serà més convenient produir ella mateixa. |

6. Costos directes i costos indirectes

|

La classificació dels costos en fixos i variables no facilita la tasca d’assignar els costos als diferents productes en el cas habitual en què l’empresa produeixi diversos productes. Els mètodes actuals de costos distingeixen entre costos directes i costos indirectes. Costos directes: són els costos directament associats a la producció i que per tant es poden assignar concretament i sense cap dubte a cada producte. Costos indirectes: són aquells costos que són comuns a una sèrie de diferents productes ja que afecten de manera general al procés productiu. No es poden assignar directament a un producte i per tant l'empresa ha d'arbitrar algun criteri subjectiu d’assignació. |

|

|

|

Per exemple, si una empresa produeix diferents models d'un producte, els costos directes serien les matèries primeres i altres materials, l’energia utilitzada directament en la producció, els salaris dels treballadors de la planta de producció (mà d’obra directa). Els costos indirectes serien el lloguer dels locals, els salaris del personal d’oficines (mà d’obra indirecta), l’energia no utilitzada directament en la producció, les despeses de comercialització.... |

|

mà d'obra directa |

mà d'obra indirecta |

|

En aquests casos, s'ha de seguir algun sistema que permeti a l'empresa determinar qüestions com:

Per respondre aquestes qüestions i altres de similars s'utilitzen fonamentalment dos sistemes, el direct-costing i el full-costing |

6.1 Direct-costing i Full-costing

|

La consideració de costos directes i indirectes en una empresa que fabrica diferents productes determina dues maneres de càlcul dels costos de l’empresa: el sistema direct-costing (o de costos directes) i el sistema full-costing (o de costos complets) |

| Sistema | En què consisteix | Com es calcula | Per a què s'utilitza? |

|

Direct-costing |

Consisteix a assignar al producte només els costos directes, és a dir, aquells que sabem amb certesa que corresponen únicament a un producte concret. Els costos indirectes no s’assignen a la producció perquè es consideren costos generals que no depenen del nivell de producció sinó de la dimensió de l’empresa i d’altres característiques estructurals. |

DC = suma dels costos directes imputables a un producte

|

Els costos directes es fan servir per trobar l’anomenat marge de contribució per producte (MC) MC = Vendes – Costos directes de les unitats venudes Si el marge és positiu vol dir que el preu de venda d’un producte cobreix tots els seus costos directes. Aquest sistema s’utilitza quan és primordial estudiar la rendibilitat de cada producte o activitat productiva, per facilitar la presa de decisions. |

|

Full-costing |

Considera cost del producte, a més dels costos directes, la part dels costos indirectes que se li puguin assignar, tant siguin costos de producció com costos d’altres àrees de l’empresa. S’haurà d’arbitrar algun criteri per repartir els costos indirectes a cada producte. Aquest criteri serà diferent en cada empresa, depenent de l’activitat i del tipus de producte o servei. Els criteris més utilitzats són els que es basen en les unitats produïdes, les hores treballades per la mà d’obra, les hores de funcionament de la maquinària, un percentatge sobre les vendes. |

FC = costos directes + part corresponent dels costos indirectes

|

Els costos complets es fan servir per trobar el resultat per producte Resultat per producte = Vendes – Costos complets de les unitats venudes |

format('truetype')%3Bfont-weight%3Anormal%3Bfont-style%3Anormal%3B%7D%3C%2Fstyle%3E%3C%2Fdefs%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%229.5%22%20y%3D%2221%22%3EDC%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2241.5%22%20y%3D%2221%22%3Eunitari%3C%2Ftext%3E%3Ctext%20font-family%3D%22math18b386564ca216e2cde9adcacfe%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2271.5%22%20y%3D%2221%22%3E%3D%3C%2Ftext%3E%3Cline%20stroke%3D%22%23000000%22%20stroke-linecap%3D%22square%22%20stroke-width%3D%221%22%20x1%3D%2284.5%22%20x2%3D%22247.5%22%20y1%3D%2216.5%22%20y2%3D%2216.5%22%2F%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22124.5%22%20y%3D%2212%22%3Ec%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22131.5%22%20y%3D%2212%22%3Eo%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22138.5%22%20y%3D%2212%22%3Es%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22144.5%22%20y%3D%2212%22%3Et%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22149.5%22%20y%3D%2212%22%3Eo%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22156.5%22%20y%3D%2212%22%3Es%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22167.5%22%20y%3D%2212%22%3Ed%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22172.5%22%20y%3D%2212%22%3Ei%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22176.5%22%20y%3D%2212%22%3Er%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22182.5%22%20y%3D%2212%22%3Ee%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22189.5%22%20y%3D%2212%22%3Ec%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22195.5%22%20y%3D%2212%22%3Et%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22200.5%22%20y%3D%2212%22%3Ee%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22207.5%22%20y%3D%2212%22%3Es%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2289.5%22%20y%3D%2229%22%3En%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%2296.5%22%20y%3D%2229%22%3Eo%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22105.5%22%20y%3D%2229%22%3Em%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22114.5%22%20y%3D%2229%22%3Eb%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22120.5%22%20y%3D%2229%22%3Er%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22126.5%22%20y%3D%2229%22%3Ee%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22137.5%22%20y%3D%2229%22%3Ed%3C%2Ftext%3E%3Ctext%20font-family%3D%22math18b386564ca216e2cde9adcacfe%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22143.5%22%20y%3D%2229%22%3E'%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22148.5%22%20y%3D%2229%22%3Eu%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22155.5%22%20y%3D%2229%22%3En%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22160.5%22%20y%3D%2229%22%3Ei%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22164.5%22%20y%3D%2229%22%3Et%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22169.5%22%20y%3D%2229%22%3Ea%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22175.5%22%20y%3D%2229%22%3Et%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22180.5%22%20y%3D%2229%22%3Es%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22191.5%22%20y%3D%2229%22%3Ep%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22197.5%22%20y%3D%2229%22%3Er%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22203.5%22%20y%3D%2229%22%3Eo%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22210.5%22%20y%3D%2229%22%3Ed%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22217.5%22%20y%3D%2229%22%3Eu%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22223.5%22%20y%3D%2229%22%3E%26%23xEF%3B%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22228.5%22%20y%3D%2229%22%3Ed%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22235.5%22%20y%3D%2229%22%3Ee%3C%2Ftext%3E%3Ctext%20font-family%3D%22Arial%22%20font-size%3D%2212%22%20font-weight%3D%22bold%22%20text-anchor%3D%22middle%22%20x%3D%22242.5%22%20y%3D%2229%22%3Es%3C%2Ftext%3E%3C%2Fsvg%3E)