Tema 2. Els costos de l'empresa

Tema 2. Els costos de l'empresa

4. Costos fixos i costos variables

|

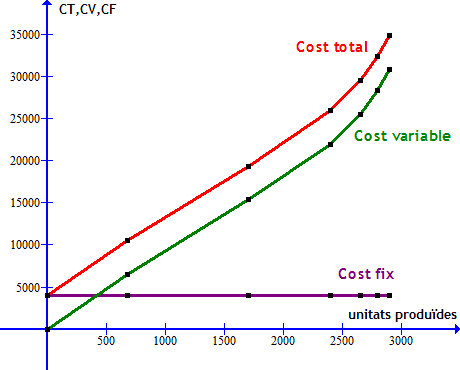

Ja hem vist a l'apartat anterior del tema que els costos fixos (CF) són els que no varien amb el volum de la producció. Així, tenim el cas d’una empresa que encara que de moment no produeixi res, té uns costos com ara el lloguer del local, les quotes fixes d’aigua, telèfon, les assegurances dels vehicles, etc... Els costos variables (CV) depenen del nivell d’activitat o volum de producció. Per exemple, per obtenir més producte final, necessitem més matèries primeres i més envasos, consumir més energia, contractar més treballadors... Els costos totals (CT) són la suma dels costos fixos i els costos variables. CT = CF + CV Considerem l'exemple de l'empresa ACME que fabrica patinets. Un estudi detalla els següents costos mensuals en funció de les unitats produïdes: |

|

Unitats produïdes |

0 |

680 |

1.700 |

2.400 |

2.650 |

2.800 |

2.900 |

|

Cost fix (€) |

4.000 |

4.000 |

4.000 |

4.000 |

4.000 |

4.000 |

4.000 |

|

Cost variable (€) |

0 |

6.492 |

15.330 |

21.960 |

25.485 |

28.320 |

30.810 |

|

Cost total (€) |

4.000 |

10.492 |

19.330 |

25.960 |

29.485 |

32.320 |

34.810 |

|

Observeu que: - El cost fix és invariable en qualsevol volum de producció. S'ha de suportar encara que no es produeixi cap patinet - El cost variable és 0 quan no es produeix cap patinet i va augmentant a mesura que augmenta el volum de producció - El cost total és la suma de tots dos. Coincideix amb els costos fixos quan no es produeix cap patinet |

|

Si representem les dades en eixos cartesians (eix X: unitats produïdes ; eix Y: costos) obtenim |

|

|

- La representació gràfica del cost fix és una recta horitzontal, com a conseqüència de la seva independència del volum de producció - Els costos variables i totals es representen per corbes idèntiques, encara que "separades per la distància" del cost fix Són sempre creixents amb el volum de producció, encara que en aquest cas no creixen sempre al mateix ritme |