El projecte empresarial

El projecte empresarial

2. El Pla d'empresa

2.5. Pla de producció

| El pla de producció té com a objectiu fer constar tots els aspectes relacionats amb l'organització i els recursos necessaris per dur a terme l'elaboració dels productes o la prestació dels serveis |

Aquests recursos varien molt depenent del tipus d'empresa, per exemple si es tracta d'una empresa industrial, o una empresa comercial o de serveis.

| Elements del pla de producció |

descripció |

| Processos productius |

Necessaris per fabricar el producte o per oferir el servei. Es tracta de la descripció de totes les activitats que es duen a terme a l'empresa |

| Recursos materials |

Maquinària, mobiliari, instal·lacions, eines, vehicles, ordinadors... i la tecnologia que s'aplicarà |

| Existències | Se'n detalla el tipus i tota la logística necessària per obtenir-les, així com el procediment de compres, l'emmagatzematge, els proveïdors, la forma de pagament, les condicions de lliurament... |

| Costos |

S'ha d'avaluar els costos que es poden tenir en tot el procés, tant siguin fixos (els que no depenen del nivell de producció, per exemple el lloguer d'un edifici) com variables (els que depenen del nivell de producció (com per exemple el consum de matèries primeres) |

| Recursos humans |

Cal indicar les persones que són necessàries per fer funcionar l'empresa, el que implica conèixer l'estructura organitzativa de l'empresa. ha d'incloure la següent informació:

|

A partir del pla de producció, es pot determinar la viabilitat econòmica del projecte amb l'objectiu de comprovar en quines condicions l'empresa generarà beneficis. Per verificar aquest fet cal tenir una idea clara de l'estructura de costos i ingressos de l'empresa, ja que, com sabem,

RESULTAT (benefici o pèrdua) = INGRESSOS TOTALS - COSTOS TOTALS = INGRESSOS TOTALS - (COSTOS FIXOS + COSTOS VARIABLES)

Es fa necessari, doncs, fer una estimació de:

Costos fixos: Aquells que no varien amb el volum de producció. S'hauran de suportar fins i tot en el cas de que l'empresa no produeixi. Exemples: el lloguer del local, l'amortització o desgast de la maquinària, els salaris del personal administratiu, les assegurances dels vehicles....

Costos variables: Aquells que són proporcionals al volum de producció. A més producció, més costos variables i, si no es produeix, no existeixen. Exemples: les matèries primeres i altres components del producte, envasos i embalatges, consum d'energia, salaris del personal de fabricació...

Preu de venda del producte: que ha d'incloure el marge de benefici establert d'acord a l'elasticitat de la demanda i al preus de la competència.

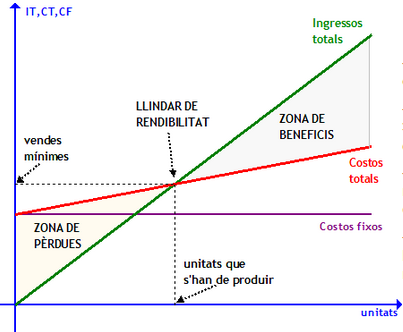

Una manera per fer això és calculant el llindar de rendibilitat o punt mort de l'empresa, que ajudarà a determinar la quantitat mínima de producte que s'ha de vendre per no tenir pèrdues, és a dir que els ingressos totals siguin iguals als costos totals.

| El llindar de rendibilitat o punt mort de l'empresa és la quantitat de producció venuda a partir de la qual es comencen a tenir beneficis |

| LLINDAR DE RENDIBILITAT O PUNT MORT | ||

| expressió de càlcul |

interpretació |

representació gràfica |

|

On:

|

Si l'empresa produeix i ven una quantitat Q* no obté ni beneficis ni pèrdues (IT = CT) Si la quantitat produïda i venuda és major que Q*, l'empresa obtindrà beneficis (IT > CT) Si la quantitat produïda i venuda és menor que Q*, l'empresa tindrà pèrdues (IT < CT) Fixeu-vos en què si el denominador és negatiu (si el preu de venda és menor que el cost variable unitari) l'empresa tindrà pèrdues sempre i no serà viable econòmicament en cap circumstància. |

|