El projecte empresarial

| lloc: | Cursos IOC - Batxillerat |

| Curs: | Economia de l'empresa (autoformació IOC) |

| Llibre: | El projecte empresarial |

| Imprès per: | Usuari convidat |

| Data: | dissabte, 4 de maig 2024, 13:55 |

Descripció

El projecte empresarial

1. La iniciativa empresarial

El projecte de creació d'una empresa comporta:

- la mobilització d'un conjunt de recursos materials, humans i financers

- l'aplicació de capacitats de responsabilitat per afrontar riscos

- el desenvolupament d'aptituds personals i organitzatives

Pel que fa a l'aspecte formal, s'ha de plasmar en la redacció i planificació d'un projecte d'iniciativa empresarial.

1.1. La creació d'una empresa

| La creació d'una empresa és un projecte en què la iniciativa d'una persona o d'un conjunt de persones tracta de dur a terme una activitat econòmica, original o ja existent, amb l'objectiu d'obtenir-ne un benefici econòmic o una finalitat social. |

Els factors productius necessaris per a l'activitat econòmica de l'empresa són els següents:

| Factor productiu |

descripció |

| Recursos naturals |

Matèries primeres, energia i subministraments materials necessaris que formen el producte, sigui un bé o un servei |

| Treball |

La mà d'obra o e temps que dediquen els treballadors a la producció dels productes fabricats per l'empresa |

| Capital |

Conjunt de béns d'inversió necessaris perquè es pugui dur a terme la producció. Inclou la maquinària, eines, instal·lacions productives, locals i edificis i també els recursos financers de l'empresa |

| Iniciativa empresarial |

Gestió i administració de la resta de recursos productius i capacitat de prendre decisions i assumir riscos de manera responsable |

| Tecnologia |

Conjunt de procediments i tècniques de producció amb què es combinen d'una manera concreta tots els recursos productius anteriors |

Els tres primers factors (recursos naturals, treball i capital) són els factors originals. Però la creació de l'empresa exigeix que hi hagi un element humà (individu o grup) que tingui la iniciativa de crear l'empresa. També aquest element humà ha de decidir amb quina tecnologia produir.

Les motivacions que porten una persona a emprendre un projecte empresarial poden ser, per exemple:

| Motivació personal |

descripció |

| Experiència laboral |

El descobriment d'una idea empresarial pot arribar de l'observació en el treball quotidià, d'oportunitats de millora dels productes fabricats o els serveis oferts per l'empresa en què treballa el futur emprenedor. Aquesta tasca diària també pot revelar nous segments de mercat a partir de demandes cobertes insuficientment que ofereixen una oportunitat de negoci a qui sàpiga aprofitar-les a temps |

| La vida diària |

En altres ocasions, són els familiars, els amics o els coneguts, els qui han percebut la manca d'un bé o servei que podria cobrir determinades necessitats, facilitar-nos certes tasques; altres vegades, és la llunyania o la incomoditat per obtenir aquest bé o servei el que fa brollar l'oportunitat de negoci |

| La vida econòmica |

El seguiment de publicacions econòmiques o professionals, publicacions especialitzades en la creació d'empreses, poden, igualment, donar la pauta a l'hora de descobrir noves oportunitats. De la mateixa manera, l'anàlisi d'estudis estadístics elaborats per determinades institucions (cambres de comerç, organitzacions i associacions empresarials, sindicats, etc.) o per l'administració mateix poden permetre el descobriment de noves oportunitats de negoci. |

| Les idees alienes |

No és infreqüent que siguin idees d'altres persones les que en permetin el naixement. És el cas dels traspassos de negoci, els exemples i les idees de negoci que s'analitzen en revistes especialitzades en àmbits comercials o industrials, les franquícies, les concessions comercials, l'adquisició de drets de propietat industrial (patents) o de llicències de fabricació, explotació, o distribució (p. ex.: una exclusiva de distribució de certes importacions), etc. |

1.2. Les variables de la iniciativa empresarial

| Les variables de la iniciativa empresarial són aquells factors, endògens i exògens, que estimulen i permeten la creació d'una empresa |

Les variables endògenes són els elements que s'originen en l'àmbit intern de la iniciativa empresarial:

| variable endògena |

descripció |

| Capacitat emprenedora i empresarial |

El conjunt de capacitats personals que fan que una persona pugui afrontar riscos de manera responsable, negociar, prendre decisions, avaluar amenaces i oportunitats i administrar i gestionar una empresa |

| Idea de negoci |

És la idea bàsica en la qual es fonamenta tot el projecte empresarial, l'activitat empresarial que es vol dur a la pràctica |

| Projecte d'autoocupació | En un entorn en el qual existeix atur laboral, la voluntat personal de treballar obliga a moltes persones a intentar proporcionar-se elles mateixes l'ocupació que necessiten mitjançant un projecte empresarial propi |

| Disposició de recursos materials o financers |

La propietat de recursos materials (un local, un edifici, un vehicle...) o de recursos financers (uns estalvis, una herència, un premi de la grossa...) poden suposar el plantejament de com utilitzar-los i constituir la base d'un projecte empresarial |

| Coneixements tècnics i professionals |

Es tracta de la possibilitat de rendibilitzar els coneixements adquirits per la formació acadèmica i l'experiència laboral i professional (el que es coneix com know-how o saber fer) posant-los en pràctica en un projecte empresarial |

Al respecte d'aquestes variables endògenes, cal dir que no és necessari que es donin en la seva totalitat. Moltes vegades simplement una o dues d'elles (per exemple disposar d'un local i voler obtenir un benefici) són suficients per construir a partir d'elles tot el projecte.

Les variables exògenes són aquells elements que s'originen en l'entorn o àmbit extern de la iniciativa empresarial:

| variable exògena |

descripció |

| Localització |

El lloc on es vol situar el negoci esdevé moltes vegades fonamental ja que permet aprofitar oportunitats favorables de l'entorn. Per exemple, un bar d'esmorzars a prop d'un institut... |

| Disponibilitats dels mercats |

Per les vendes (proximitat dels clients), per les compres (existència de proveïdors de materials necessaris) i pel mercat laboral (facilitat de contractar personal en nombre suficient i amb la qualificació desitjada) |

| Infraestructures públiques | L'existència d'infraestructures en comunicacions, transports i urbanització facilita la decisió de crear una empresa ja que suposen facilitats per fer-ho |

| Conjuntura econòmica |

Els moments d'auge econòmic faciliten la decisions d'inversió ja que redueixen les incerteses. Al contrari en moments de crisi econòmica |

| Entorn institucional favorable |

També suposen facilitats l'existència de programes públics de subvencions i ajudes públiques, les bonificacions fiscals, la legislació propicia per a la creació d'empreses, simplificant tràmits i reduint costos de creació, per exemple. |

Les variables exògenes tenen una influència indirecta en la creació de l'empresa, més aviat tenen un paper complementari de les variables endògenes.

1.3. L'autoocupació

Una de les variables endògenes o internes del projecte empresarial que mereix un anàlisi més extens és l'autoocupació.

| L'autoocupació implica que la motivació principal de l'emprenedor sigui aconseguir feina per si mateix, iniciant la creació d'un negoci que li proporcioni els recursos per a subsistir |

Moltes vegades és la sortida natural per a persones amb potencial emprenedor que permet aprofitar altres variables endògenes com l'existència d'un know-how o la disposició de recursos materials o financers.

Altres, sobretot en moments de crisis econòmiques amb creixement de l'atur i poca demanda de treball per part de les empreses, l'autoocupació permet trobar una sortida mitjançant un projecte propi habitualment en forma de microempresa.

És per això que l'autoocupació té una dimensió socioeconòmica molt important per la seva repercussió contra l'atur. Les administracions públiques (sobre tot a nivell d'ajuntaments i comunitats autònomes) estimulen l'autoocupació mitjançant programes d'assessorament i de subvencions als emprenedors.

1.4. El procés de creació d'una empresa

Aquest esquema del procés de posada en marxa d'una empresa ens servirà de guia pels propers capítols del tema:

|

Presentació del projecte |

|

|||

| Pla d'empresa | ||||

| Pla de màrqueting |

|

|||

| Decisió de crear o no | ||||

| Pla de producció |

|

|||

| Inici de l'activitat empresarial |

||||

| Pla d'inversió i finançament |

|

|||

| a | ||||

| Aspectes legals |

|

2. El Pla d'empresa

| El pla d'empresa és un document en el qual figuren el disseny i la planificació de les característiques del negoci que es vol iniciar |

Com hem vist a l'últim capítol, el pla d'empresa conté els següents punts:

- Presentació del projecte i dels promotors

- Pla de màrqueting

- Pla de producció

- Pla d'inversió i finançament

- Aspectes legals

A continuació desenvoluparem cadascun d'aquests punts.

2.1. Presentació del projecte i dels promotors

En aquest primer punt del pla d'empresa, cal exposar:

| elements del pla d'empresa |

descripció |

| Idea de negoci |

L'origen i el motiu que ha fet decidir-se per aquesta idea |

| Descripció de l'empresa |

La missió, la visió i els valors de l'empresa |

| Nom de l'empresa | El nom comercial, el logotip i el disseny de la marca, és a dir, la imatge corporativa |

| Dades personals dels promotors |

Dades de les persones que emprenen i promouen l'empresa, amb el seu currículum on quedi reflectida la capacitat per dur el projecte a l'èxit. les dades dels promotors són la targeta de presentació per cercar finançament o per futurs clients o proveïdors |

Encertar amb la idea de negoci és clau per tenir èxit. Pot passar que l'emprenedor ja tingui una idea de negoci o que l'hagi de buscar. En aquest últim cas, pot fer-ho:

| Revisar nous filons d'ocupació | Buscar necessitats que no estan cobertes | ||||||||

| Recerca d'idees de negoci | |||||||||

| Pensar possibles modificacions de productes ja existents |

Analitzar les necessitats d'un producte en una zona on no es distribueix |

||||||||

Un dels mètodes que s'utilitzen per a la recerca d'idees és l'anomenat brainstorming o pluja d'idees, la qual segueix el següent procés:

| Procés del brainstorming | Pluja d'idees: Es proposen una gran quantitat d'idees sense guió prefixat, deixant jugar la improvisació i la imaginació. Encara que les idees que es proposin siguin extravagants o impossibles, podrien ser la llavor d'un projecte factible |

Filtre de propostes: Es rebutgen les idees impossibles, les que exposin plantejaments similars o les que suposin recursos o finançament molt elevats |

||||||||

| Selecció de la idea de negoci: Es selecciona una de les idees que han obtingut la major valoració. Finalment, la idea seleccionada ha de explicitar clarament el factor que permetrà obtenir un avantatge competitiu |

Avaluació de les idees: Es fa una valoració de cada idea segons uns criteris valoratius (per exemple, el coneixement del bé o servei, el grau de competència, el coneixement dels clients...). A cada aspecte se li dona una valoració numèrica, per exemple de 0 a 10. |

Comparació de les idees: S'estudien els avantatges i inconvenients de les idees que passen el filtre, confeccionant una taula comparativa |

||||||||

2.2. Pla de màrqueting I: L'estudi de mercat

| L'estudi de mercat consisteix en la recerca i l'anàlisi de la informació rellevant sobre els elements essencials que caracteritzen un mercat com són els competidors, els clients i els factors externs que hi influeixen |

L'estudi de mercat és una eina bàsica del màrqueting ja que les conclusions d'ell obtingudes serveixen de guia per adoptar les decisions oportunes respecte del producte, preu, distribució i promoció.

Aspectes fonamentals de l’estudi de mercat:

| Aspecte |

contingut |

| Anàlisi de la demanda (els consumidors) |

Estudi del nombre i característiques dels consumidors: poder de compra, hàbits i comportament, gustos i tendències dels clients potencials del producte o del servei (individus, famílies, empreses, organitzacions, etc.). També s'estudia el volum de consum pel producte o el servei ofert (en unitats físiques o monetàries), la identificació de possibles variacions estacionals en la demanda i altres aspectes. |

| Anàlisi de l'oferta (la competència) |

Estudi de les empreses competidores (estratègies, polítiques de preu, de producte, de distribució i de promoció, debilitats i fortaleses, aspectes diferenciadors de l'oferta). En definitiva, analitzar el nivell de competència existent en el mercat, mitjançant la ponderació de variats elements com:

|

| Anàlisi de l'entorn general |

Estudi de l'entorn que envolta l'empresa en aspectes diversos com:

|

| Anàlisi de la localització |

Es tracta d'un aspecte sempre important, tant per a empreses industrials o per a comerços, per a grans o per a petites empreses... Recordeu els factors que influeixen en la localització d'empreses estudiats al Tema La direcció estratègica |

Una altra eina complementària a l'estudi de mercat per determinar la viabilitat comercial del projecte, és l'anomenada anàlisi DAFO (Debilitats, Amenaces, Fortaleses, Oportunitats). La tècnica se li atribueix a l'enginyer Albert Humphrey, MBA (Màster en administració d'empreses) a la Universitat de Stanford els anys 1960 i 70.

Aquests factors DAFO es separen en:

- factors interns (fortaleses i debilitats). Es tracta d'atributs propis de l'empresa

- factors externs (oportunitats i amenaces). Es tracta d'atributs de l'entorn de l'empresa

L'anàlisi per separat d'aquests elements permet una altra visió de les possibilitats d'èxit del projecte empresarial.

|

Fortaleses: Aspectes interns del projecte empresarial en què es supera la competència. Característiques del projecte que li donen un avantatge per a assolir els objectius. |

|

Debilitats: Aspectes interns del projecte empresarial en què la competència esdevé superior. Característiques que situen el projecte en un desavantatge per assolir els objectius. |

|

|

Oportunitats: Possibilitat d'explotar un valor afegit o un avantatge competitiu. Les oportunitats del medi, externes a l'equip que desenvolupa el projecte, que posen en avantatge l'equip per a assolir el seu l'objectiu, com millorar el rendiment o obtenir majors guanys. |

|

|

Amenaces: Impediments i dificultats imposades per l'entorn. Els elements del medi, externs a l'equip que desenvolupa el projecte, que podrien causar problemes per a assolir l'objectiu. |

2.3. Pla de màrqueting II: Estratègia de màrqueting

| El màrqueting és el conjunt d'activitats que desenvolupa una empresa encaminades a satisfer les necessitats i els desitjos del consumidor, amb la intenció d'aconseguir un benefici |

|

Al respecte del projecte empresarial, s'han d'analitzar els quatre elements bàsics que formen l'anomenat màrqueting mix:

Tradicionalment, aquests elements es coneixen com les 4P del màrqueting mix (en anglès distribució és place) |

|

|

Producte |

|

Respecte al producte, el pla de màrqueting ha d'incloure la determinació de totes les característiques i atributs del producte que fan que el consumidor l'identifiqui. Això inclou tots els nivells del producte:

|

| Preu Quantitat de diners que el comprador d'un bé o servei lliura al venedor a canvi de la seva adquisició |

|

S'ha de tenir en compte que de totes les variables de màrqueting, el preu és la que més ràpidament influeix en les decisions del comprador. La fixació del preu pot estar basada en diferents factors: Fixació del preu basada en la demanda: Fixació del preu basada en els costos: Fixació del preu basada en la competència:

|

| Promoció Conjunt de tècniques que s'utilitzen per explicar les característiques i els atributs més importants del producte o servei i intentar crear-hi el desig del client |

|

Es tracta de veure que es farà perquè es conegui l'empresa i el producte que comercialitzarà. Hi ha diferents opcions, sent les més habituals: La publicitat:

Promoció de vendes: És un conjunt d’activitats dirigides a incrementar les vendes d’un producte en un curt període de temps. Hi ha diversos instruments de promoció de vendes:

Relacions públiques: Conjunt d’activitats que intenten potenciar les relacions públiques de l’empresa amb la resta d’agents socials ja siguin interns o externs a l’empresa per crear, mantenir o millorar una corrent de coneixement i comprensió entre l’empresa i l’exterior. |

| Distribució Conjunt de processos que fan que el producte arribi al consumidor |

|

Es tracta de determinar la manera en què el producte o el servei desenvolupat per una empresa es posa a disposició dels clients. La distribució es fa mitjançant canals. Els tipus més freqüents són: venda directa per la mateixa empresa fabricant, venda a través de majoristes, venda a través de detallistes, franquícies, internet, venda per correu , televenda, clubs sectorials de consumidors... |

2.4. Pla de màrqueting III: El pla de vendes

Dins del pla de màrqueting també es pot fer una previsió de vendes i, per tant, de futurs ingressos: finalment l'èxit de tot projecte depèn de les vendes futures.

Quan es fa una previsió de vendes, s'ha de tenir en compte que sempre hi ha incerteses i, per tant, convé contemplar diferents escenaris. És aconsellable fer un pla de vendes amb un escenari normal (pensant que les coses aniran com està previst) i un escenari pessimista (pensant que poden passar esdeveniments que facin que no es compleixin les previsions normals) que estimi les vendes en un % inferior al de l'escenari normal.

Finalment, si es vol passar d'estimació d'unitats de producte venudes a estimació d'ingressos, s'ha de fer també una aproximació al preu de venda per unitat (recordeu que els ingressos són les unitats venudes multiplicades pel preu de venda unitari)

2.5. Pla de producció

| El pla de producció té com a objectiu fer constar tots els aspectes relacionats amb l'organització i els recursos necessaris per dur a terme l'elaboració dels productes o la prestació dels serveis |

Aquests recursos varien molt depenent del tipus d'empresa, per exemple si es tracta d'una empresa industrial, o una empresa comercial o de serveis.

| Elements del pla de producció |

descripció |

| Processos productius |

Necessaris per fabricar el producte o per oferir el servei. Es tracta de la descripció de totes les activitats que es duen a terme a l'empresa |

| Recursos materials |

Maquinària, mobiliari, instal·lacions, eines, vehicles, ordinadors... i la tecnologia que s'aplicarà |

| Existències | Se'n detalla el tipus i tota la logística necessària per obtenir-les, així com el procediment de compres, l'emmagatzematge, els proveïdors, la forma de pagament, les condicions de lliurament... |

| Costos |

S'ha d'avaluar els costos que es poden tenir en tot el procés, tant siguin fixos (els que no depenen del nivell de producció, per exemple el lloguer d'un edifici) com variables (els que depenen del nivell de producció (com per exemple el consum de matèries primeres) |

| Recursos humans |

Cal indicar les persones que són necessàries per fer funcionar l'empresa, el que implica conèixer l'estructura organitzativa de l'empresa. ha d'incloure la següent informació:

|

A partir del pla de producció, es pot determinar la viabilitat econòmica del projecte amb l'objectiu de comprovar en quines condicions l'empresa generarà beneficis. Per verificar aquest fet cal tenir una idea clara de l'estructura de costos i ingressos de l'empresa, ja que, com sabem,

RESULTAT (benefici o pèrdua) = INGRESSOS TOTALS - COSTOS TOTALS = INGRESSOS TOTALS - (COSTOS FIXOS + COSTOS VARIABLES)

Es fa necessari, doncs, fer una estimació de:

Costos fixos: Aquells que no varien amb el volum de producció. S'hauran de suportar fins i tot en el cas de que l'empresa no produeixi. Exemples: el lloguer del local, l'amortització o desgast de la maquinària, els salaris del personal administratiu, les assegurances dels vehicles....

Costos variables: Aquells que són proporcionals al volum de producció. A més producció, més costos variables i, si no es produeix, no existeixen. Exemples: les matèries primeres i altres components del producte, envasos i embalatges, consum d'energia, salaris del personal de fabricació...

Preu de venda del producte: que ha d'incloure el marge de benefici establert d'acord a l'elasticitat de la demanda i al preus de la competència.

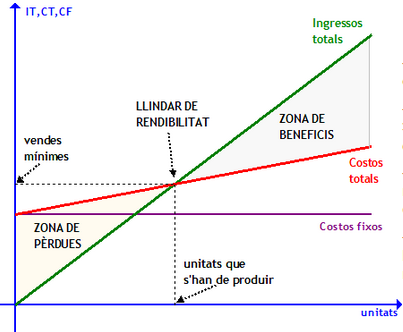

Una manera per fer això és calculant el llindar de rendibilitat o punt mort de l'empresa, que ajudarà a determinar la quantitat mínima de producte que s'ha de vendre per no tenir pèrdues, és a dir que els ingressos totals siguin iguals als costos totals.

| El llindar de rendibilitat o punt mort de l'empresa és la quantitat de producció venuda a partir de la qual es comencen a tenir beneficis |

| LLINDAR DE RENDIBILITAT O PUNT MORT | ||

| expressió de càlcul |

interpretació |

representació gràfica |

|

On:

|

Si l'empresa produeix i ven una quantitat Q* no obté ni beneficis ni pèrdues (IT = CT) Si la quantitat produïda i venuda és major que Q*, l'empresa obtindrà beneficis (IT > CT) Si la quantitat produïda i venuda és menor que Q*, l'empresa tindrà pèrdues (IT < CT) Fixeu-vos en què si el denominador és negatiu (si el preu de venda és menor que el cost variable unitari) l'empresa tindrà pèrdues sempre i no serà viable econòmicament en cap circumstància. |

|

2.6. Pla d'inversió i finançament

En aquest apartat s'han de preveure les inversions necessàries i les fonts de finançament que hi ha previstes per dur-les a terme, amb l'objectiu de determinar la viabilitat financera del projecte.

Es comença per fer una valoració monetària de les inversions necessàries (els actius) i plasmar-la en un pla d'inversions.

| El pla d’inversions és un document que recull les inversions necessàries per dur a terme l'activitat empresarial |

Aquest document detalla els actius necessaris, tant fixos com circulants, que cal adquirir esglaonats en el temps.

Les necessitats del pla d’inversions que s’inclou en el projecte empresarial estan determinades, per una part, per la xifra de vendes o nivell d’activitat que es preveu i, per altra, per la tecnologia disponible per als equips productius. Un cop determinat el nivell d’activitat i elegida la tecnologia que s’utilitzarà, el pla d’inversions detallarà, element a element, els components de l’estructura de l’actiu (fix i circulant) amb la quantificació monetària corresponent i amb la indicació del moment de la seva adquisició.

Exemple de pla d'inversions pels tres primers anys d'activitat:

| Pla d'inversions |

Any 1 |

Any 2 |

Any 3 |

| Despeses de posada en marxa | 3.000 | ||

| Despeses de constitució | 2.000 | ||

| Maquinària | 10.000 | 15.000 | |

| Ordinadors | 3.000 | ||

| Elements de transport | 20.000 | ||

| Mobiliari | 5.000 | ||

| Aplicacions informàtiques | 2.000 | ||

| Existències | 4.000 | ||

| Tresoreria | 1.000 | ||

| TOTAL | 30.000 | 15.000 | 20.000 |

Una vegada pensades les inversions, s'ha de fer el pla financer.

|

El pla de finançament és un document que recull com s'aconseguiran els recursos necessaris per dur a terme les inversions |

Per a l'exemple anterior, podria ser:

| Pla de finançament |

Any 1 |

Any 2 |

Any 3 |

| Aportacions dels propietaris (Capital social) |

6.000 | 5.000 | |

| Retenció de beneficis (Reserves) |

2.000 | 1.000 | 1.000 |

| Préstecs a llarg termini |

5.000 | 4.000 | 4.000 |

| Deutes a llarg termini amb subministradors d'immobilitzat |

12.000 | 8.000 | 10.000 |

| Préstecs a curt termini |

3.000 | 2.000 | |

| Deutes amb proveïdors |

2.000 | ||

| TOTAL | 30.000 | 15.000 | 20.000 |

A l'exemple proposat, s'observa, per exemple, que a l'any 3 està previst fer una inversió en un vehicle, per import de 20.000 que serà finançat:

- amb aportacions dels propietaris, 5.000

- amb part dels beneficis previst en aquell any, 1.000

- demanant un préstec a llarg termini, 4.000

- obtenint ajornament en el pagament a l'empresa venedora del vehicle, 10.000

Finalment, també en aquest apartat del projecte és important aplicar a les inversions alguns dels criteris que permetin seleccionar la millor inversió d'acord amb la seva rendibilitat. Els criteris més utilitzats són el VAN (Valor Actual Net) i la TIR (Taxa Interna de Rendibilitat)

En aquest sentit, recordeu que: (sent k el cost del capital)

| Valor del VAN |

Valor de la TIR |

viabilitat segons VAN |

viabilitat segons TIR |

| VAN = 0 | TIR = k | inversió indiferent | inversió indiferent |

| VAN > 0 | TIR = k | inversió aconsellable | inversió indiferent |

| VAN > 0 | TIR > k | inversió aconsellable | inversió aconsellable |

| VAN > 0 | TIR < k | inversió aconsellable | inversió no aconsellable |

| VAN < 0 | TIR < k | inversió no aconsellable | inversió no aconsellable |

2.7. Aspectes legals

En aquest apartat s'inclouen l'elecció de la forma jurídica, els tràmits d'inici de l'activitat, la descripció de les obligacions legals i la normativa aplicable. Tot això ajuda a determinar la viabilitat legal del projecte.

1. Elecció de la forma jurídica

En primer lloc, cal decidir quina és la forma jurídica amb la qual es formarà l'empresa. Aquesta és una decisió important, ja que hi ha factors futurs que depenen de l'elecció de la forma jurídica.

Els principals aspectes que s'han de tenir en compte per triar-ne una o altra, són:

- Responsabilitat davant de tercers: La responsabilitat del o dels propietaris pels deutes que pugui contraure l'empresa pot ser limitada (arrisquen com a màxim el capital aportat) o il·limitada (s'arrisca tot el patrimoni personal dels propietaris)

- Capital necessari: Hi ha formes jurídiques d'empreses que imposen l'aportació d'un capital mínim

- Nombre de socis: També hi ha formes jurídiques que imposen un nombre mínim de socis

- Tipus de règim fiscal: A part de la fiscalitat de les operacions corrents (que tributen per l'IVA) és important tenir en compte la fiscalitat dels beneficis obtinguts (poden tributar per l'IRPF o per l'Impost de societats)

A continuació exposem un quadre amb aquests aspectes per a les formes jurídiques existents:

| Tipus | Nombre de socis |

Responsabilitat | Capital | Fiscalitat |

| Empresa individual | 1 | il·limitada | no hi ha un mínim | IRPF |

| Comunitat de béns | 2 o més | il·limitada | no hi ha un mínim, només béns | IRPF |

| Societat civil privada | 2 o més | il·limitada i personal | no hi ha un mínim | IRPF |

| Societat civil pública | 2 o més | il·limitada | no hi ha un mínim | IRPF |

| Societat col·lectiva |

2 o més | il·limitada, personal, solidària i subsidiària | no hi ha un mínim totalment desembossat |

IS |

| Societat comanditària simple | 2 o més (un col·lectiu i un comanditari) | il·limitada pels socis col·lectius, limitada pels socis comanditaris | no hi ha un mínim totalment desembossat |

IS |

| Societat comanditària per accions |

2 o més (un col·lectiu i un comanditari) | il·limitada pels socis col·lectius, limitada pels socis comanditaris | mínim de 60.000 € totalment desembossat |

IS |

| Societat de responsabilitat limitada | 1 o més | limitada al capital aportat | mínim de 3.000 € totalment desembossat |

IS |

| Societat limitada nova empresa | 5 màxim | limitada al capital aportat | entre 3.012 i 120.002 € només aportacions dineràries |

IS |

| Societat anònima | 1 o més | limitada al capital aportat | mínim de 60.000 € desembossat un 25 % |

IS |

| Societat laboral (SRL o SA) | 3 (en alguns casos 2) | limitada al capital aportat |

mínim de 60.000 € si és SAL |

IS |

| Societat cooperativa | 1r grau: mínim 3 2n grau: mínim 2 |

limitada al capital aportat | mínim fixat als estatuts | IS |

A part d'aquestes quatre característiques, hi ha altres que també poden ser considerades, com per exemple:

- qui pot encarregar-se de la gestió i administració de l'empresa, només els socis, o determinats socis o bé també terceres persones no sòcies.

- com es pot transmetre la propietat (és a dir, la condició de soci): lliurement, només a altres socis, a tercers però amb el consentiment del altres socis...

2. Els tràmits documentals

Una vegada s'ha decidit quina forma jurídica s'adapta millor al projecte empresarial, cal planificar el procés de tràmits administratius i documentals necessaris per completar la constitució formal de l'empresa. Seguint un cert ordre cronològic, aquests tràmits són:

| Certificat negatiu del nom de la societat |

Es tracta de seleccionar una denominació original per a l'empresa i comprovar, mitjançant un tràmit en el Registre mercantil, que no hi ha cap altra empresa amb la mateixa denominació. |

| Atorgament de l'escriptura pública de constitució |

Es redacten els estatuts que regiran l'empresa i els pactes que determinaran les relacions entre els socis. Els estatuts han de ser consignats en escriptura pública, davant de notari. |

| Tràmits davant d'Hisenda |

Es sol·licita el número d'identificació fiscal de l'empresa (NIF), es fa una declaració censal conforme s'inicia l'activitat de l'empresa, es dona d'alta a l'impost sobre activitats econòmiques (IAE) i es legalitzen els llibres comptables obligatoris. |

| Tràmits davant la Seguretat Social |

S'inscriu l'empresa en el registre de la seguretat Social, es comunica l'inici de l'activitat i es fan els tràmits per inscriure-hi els treballadors contractats. |

| Tràmits davant l'ajuntament |

Es sol·licita la llicència d'activitat, com a autorització per iniciar aquesta activitat, i si s'han de fer, la sol·licitud de llicència d'obres. |

Aquest és un esquema general, però moltes vegades hi ha tràmits específics per algunes formes jurídiques que s'han de fer d'una manera determinada.

3. Altres aspectes legals

El compliment de les normatives mediambientals és molt important perquè l'empresa sigui sostenible i viables amb relació amb el seu entorn natural. També el compliment de les normatives legals, reglaments i obligacions jurídiques en els àmbits mercantil, fiscal i laboral, contribueixen i determinen la viabilitat juridicolegal del projecte.