TEMA 1: L'EMPRESA I EL SEU ENTORN

En el sistema econòmic actual l'empresa és un factor fonamental per al desenvolupament econòmic. Encara que la seva funció principal és la producció de béns i serveis, també té importància com agent social generador d'ocupació i riquesa.

En l'empresa es combinen recursos humans, tecnologia, recursos financers i l'organització que aporta l'empresari o directius de l'empresa. Tot això amb la finalitat d'aconseguir un objectiu, normalment econòmic, i amb la necessitat de ser eficient i rendible. Al ser les empreses una part fonamental del mercat, l'estudi de les mateixes s'ha integrat en l'estudi de l'economia.

L'elevat grau de desenvolupament de les empreses així com la seva major complexitat, en la seva estructura i funcionament, ha fet que neixi una nova ciència que s'ha separat de l'econòmica sent aquesta ciència l'Economia de l'empresa.

Els continguts d'aquesta ciència abasten els econòmics (oferta, demanda, etc.), els comptables (càlculs de les pèrdues i guanys), els jurídics (els referents a la creació i propietat de l'empresa), els de màrqueting (estudi de mercats), laborals (contractes dels treballadors), financers, sociològics, els relacionats amb les tecnologies, etc.

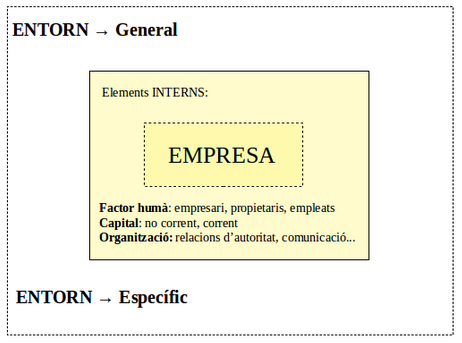

5. Els elements de l'empresa

L'empresa com a realitat econòmica i social, persegueix uns objectius i per al seu assoliment, necessita comptar amb una sèrie d'elements que li permetin desenvolupar la seva activitat. Aquests elements són els següents:

| El factor humà | Està constituït per totes aquelles persones que aporten a l'empresa, bé el seu treball o bé recursos financers. En funció del tipus d'aportacions, distingirem els següents grups:

|

| El capital | Està format per tot el conjunt de béns que integren el patrimoni empresarial. Sense pretendre establir una exhaustiva classificació d'aquests béns, es poden enumerar:

|

| La pròpia organització | Els diferents factors de l'empresa han de ser adequadament organitzats, amb la finalitat de garantir la màxima eficiència en la consecució dels objectius empresarials. L'organització arribarà tant als elements personals com materials i haurà d'estar determinada per qui ostenta la responsabilitat de dirigir l'empresa. La pròpia definició de l'empresa com a unitat econòmica de producció, ens indica l'estreta relació que ha d'existir entre els diferents elements de l'organització. |

| L'entorn | L'empresa com a institució desenvolupa la seva activitat dintre d'un àmbit social i en aquest sentit ha de relacionar-se amb els seus agents integrants. El seu món exterior o entorn, el constitueixen tant les persones, com les institucions o organismes públics, amb qui l'empresa necessita tenir alguna relació que influeixi en la seva activitat, doncs no ha d'oblidar-se que aquesta activitat la desenvolupa en un entorn social, organitzat i regulat jurídicament. Podem distingir entre l’entorn general (factors influents que comparteix amb moltes altres empreses) i l’entorn específic (els factors externs relacionats de manera més propera amb l’empresa). L’entorn general És el que l’empresa comparteix amb altres empreses, encara que es dediquin a activitats diferents. Es tracta de factors econòmics (nivell de desenvolupament, disponibilitat de matèries primeres i de mà d’obra adequada, infraestructures...), factors polítics (la tendència ideològica del govern, l’estabilitat política del país, les legislacions en diverses àrees...), factors socials (creences religioses, actituds envers la despesa, l’estalvi i el treball, el sistema educatiu, la discriminació per raó de sexe o raça...). L’entorn específic Constituït per les empreses i les persones amb les que una determinada empresa té una relació més directa, com per exemple: - Els proveïdors i els subministradors d’equipaments: proporcionen les primers matèries i els béns de capital necessaris per produir. - Les entitats financeres: faciliten crèdits per poder atendre les despeses del procés de producció. - Els clients: persones físiques o empreses que compren els béns o serveis que l’empresa produeix. - La competència: altres empreses que produeixen els mateixos béns i serveis pel mateix segment del mercat. - L’Administració: regula el funcionament de l’empresa i grava la producció amb impostos i taxes.

|