Solucions de les activitats proposades 5.1

CAS 1

En Pere Conill vol obrir un taller de reparació d'automòbils en un local que li ha cedit en usdefruit una tieta seva que li cobrarà un lloguer per sota del preu dels locals de la zona.

El local està situat en un barri de nova creació on en els darrers anys s'han construït molts habitatges i ara té un grau d'ocupació bastant alt.

En Pere ha decidit oferir els serveis típics d'aquests tipus de negoci (reparació i manteniment), però també vol oferir serveis especialitzats per vehicles elèctrics, híbrids i que funcionin amb gas liquat.

Encara que els proveïdors dels materials necessaris tenen molta força per imposar condicions comercials molt estrictes, en Pere compta amb pagar-los als 3 mesos d'ajornament.

Uns dels factors que l'ha portat a prendre aquesta decisió és la intenció del govern d'aprovar una normativa molt estricta que limitarà les emissions contaminants dels vehicles de nova fabricació.

També ha investigat que no hi ha cap taller a la zona especialitzat en aquests vehicles, encara que existeixen molts locals disponibles i és un sector del mercat en creixement.

En Pere ja ha treballat de mecànic en altres tallers, però mai en la reparació de vehicles ecològics. Per això en ells últims mesos ha fet diversos cursets de formació en mecànica d'aquests vehicles.

També ha decidit oferir a la seva cosina Maria Conill que entri com a sòcia del negoci. Ell pot aportar 3.000 € i la Maria, 2.500 €. Cap del dos no vol comprometre els seus béns particulars a la marxa del negoci. La Maria compaginarà la gestió de l'empresa amb la seva activitat com a professora de l'IOC

Com que són dos joves emprenedors, tenen accés a una subvenció del departament d'Indústria de la Generalitat que consisteix en un 6 % de les inversions realitzades i la concessió d'un préstec bancari en condicions molt avantatjoses quant a tipus d'interès i amb un llarg termini de devolució.

La Maria està negociant un acord amb una empresa que subministra maquinària i eines per a la reparació de vehicles ecològics per utilitzar els seus equipaments en règim de rènting.

Alternativament, en Pol està avaluant la possibilitat de invertir 2.000 € en la compra d'una màquina de neteja molt específica per a l'activitat del taller. Amb l'ajuda d'un amic que té un grau de Finances, ha avaluat els fluxos de caixa que generarà la màquina en els 4 pròxims anys, temps que consideren com a vida útil.

Fluxos de caixa nets: 1r any 300; 2n any 500; 3r any 800; 4t any 500.

En Pere i la Maria tenen previst finançar la compra de la màquina amb part dels beneficis que obtinguin en el primer any d'activitat.

Es demana:

a) Confeccioneu un anàlisi DAFO del taller, indicant com a mínim 1 de cadascun dels elements que hi intervenen. El text us a de sevir d'ajuda, però les vostres respostes també poden ser, si són raonables i contextualitzades, de collita pròpia. Utilitzeu la matriu DAFO per donar les respostes

| d'origen intern |

d'origen extern |

|

|

punts forts |

FORTALESES - preu del lloguer reduït |

OPORTUNITATS - grau d'ocupació alt de la zona - normativa restrictiva emissions - poca competència - accés a ajuts públics |

|

punts febles |

DEBILITATS |

AMENACES - possible instal·lació de competidors - poder de negociació dels proveïdors |

b) A la vista de la situació dels emprenedors, feu una proposta de una forma jurídica adient pel negoci de'n Pere i Maria. Expliqueu les característiques principals de la forma jurídica proposada.

Donat el capital disponible i el fet de no voler comprometre els patrimonis personals dels emprenedors, una forma jurídica adient és la de societat de responsabilitat imitada (o simplement societat limitada). Les característiques fonamentals són:

- el nombre de socis mínim és de 1 (admet la forma de societat unipersonal)

- la responsabilitat dels socis pels deutes socials està limitada al capital aportat

- el capital social mínim és de 3.000 € i ha de estar totalment desemborsat pels fundadors des del moment de la constitució

- els beneficis de la societat tributen per l'impost sobre beneficis

c) Calculeu la viabilitat de la inversió en la màquina de neteja que està estudiant en Pere segons el criteri VAN, considerant una taxa d'actualització del 4 %

Si el VAN calculat és negatiu, calculeu quin hauria de ser el valor residual mínim de la maquina de neteja al final de la vida útil perquè la inversió comenci a ser viable.

[Pista: recordeu que el valor residual és el possible valor de revenda de la màquina al final de la vida útil, encara que només sigui com a ferralla. És com un flux de caixa addicional de l'últim any]

VAN = - 2.000 + 300 (1,04)-1 + 500 (1,04)-2 + 800 (1,04)-3 + 500 (1,04)-4 = -2.000 + 288,46 + 462,28 + 711,2 + 427,4 = -2.000 + 1.889,34 = -110,65

El VAN és negatiu, els fluxos nets actualitzats no compensen la inversió inicial i, per tant, la inversió en la màquina de neteja no és viable.

Perquè ho fos, el valor residual hauria de ser tal que

0 = -2.000 + 1.889,34 + VR (1,04)-4

110,65 = 0,8548 VR

VR = 129,45

El valor residual de la màquina hauria de ser com a mínim de 129,45 €

d) Identifiqueu i classifiqueu les diferents formes de finançament que apareixen al text. Les heu de classificar segons els 4 criteris estudiats al tema La funció financera del 3r lliurament.

| Font de finançament |

segons la propietat |

segons la procedència |

segons el termini de devolució |

segons la manera en que s'obtenen |

| Capital social (aportació de'n Pere i Maria) |

pròpia | externa | llarg termini |

negociada |

| Subvenció de capital |

pròpia | externa | llarg termini |

negociada |

| Préstec a llarg termini |

aliena | externa | llarg termini |

negociada |

| Rènting |

aliena | externa | llarg termini |

negociada |

| Crèdit de proveïdors | aliena | externa | curt termini | espontània |

| Reserves (beneficis no distribuïts) |

pròpia | interna | llarg termini | negociada |

CAS 2

EMBÚS SL és una petita empresa de lampisteria de L'Armentera (Alt Empordà). La seva estructura de costos és la següent:

- Suporta uns costos fixos mensuals de 2.700 €, en gran part deguts al lloguer del local i a l'amortització de les eines

- Avalua en 36 € els costos variables (materials, mà d'obra...) per cada hora de servei prestat

- Factura als clients 72 € per hora de servei de reparació

Es demana:

a) Calculeu el resultat mensual d'EMBÚS si ha facturat:

- 125 hores de serveis

- 60 hores de serveis

125 hores de serveis

Ingressos totals = 125 x 72 = 9.000 €

Costos totals = costos fixos + costos variables = 2.700 + (125 x 36) = 7.200 €

Resultat = 9.000 - 7.200 = 1.800 € de benefici

60 hores de serveis

Ingressos totals = 60 x 72 = 4.320 €

Costos totals = costos fixos + costos variables = 2.700 + (60 x 36) = 4.860 €

Resultat = 4.320 - 4.860 = -540 € de pèrdues

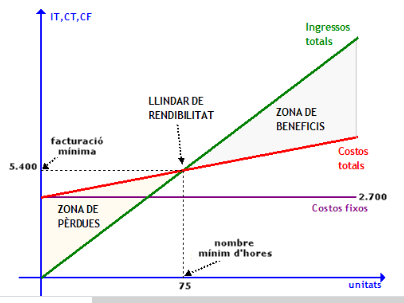

b) Calculeu el punt mort o llindar de rendibilitat de l'empresa i feu-ne la representació gràfica

Llindar de rendibilitat = CF / (p - CVu) = 2.700 / (72 - 36) = 2.700 / 36 = 75 hores

L'empresa ha de treballar 75 hores mensuals per cobrir costos. A partir de 75 hores treballades, tindrà beneficis

c) EMBÚS ha hagut de fer una inversió per poder fer reparacions especialitzades que abans no podia realitzar. Aquesta ampliació del negoci ha variat l'estructura de costos:

- Nous costos fixos: 3.600 € mensuals

- Costos variables: 54 €/hora

- Els propietaris intentaran mantenir la facturació als clients en els 72 €/hora

Calculeu quantes hores haurà de facturar com a mínim al mes als clients per a cobrir costos i no tenir pèrdues.

Nou Llindar de rendibilitat = CF / (p - CVu) = 3.600 / (72 - 54) = 3.600 / 18 = 200 hores

Ara l'empresa ha de treballar 200 hores mensuals per cobrir costos. A partir de 200 hores treballades, tindrà beneficis

d) Al cap d'un temps, els propietaris decideixen que ja estan grans i que no volen treballar més de 40 hores setmanals. Tenint en compta l'estructura de costos de l'apartat anterior i considerant 1 mes = 4 setmanes i mitja, a quant han de facturar als clients l'hora de servei per cobrir costos i no tenir pèrdues?

Els propietaris només volen treballar

40 x 4,5 = 180 hores al mes

Amb aquestes hores volen cobrir costos, és a dir 180 hores ha de ser el llindar de rendibilitat. El preu de facturació de l'hora de servei que ho permet ha de complir

180 = 3.600 / (p - 54)

180 (p - 54) = 3.600

180 p - 9.720 = 3.600

p = 13.320 / 180 = 74 €/hora

Els propietaris han de facturar cada hora de servei a 74 €