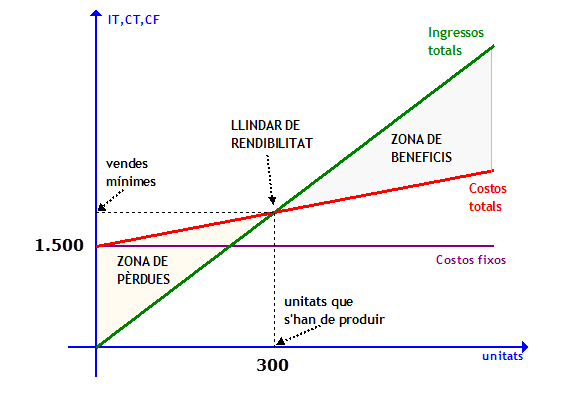

Exercici resolt: Llindar de rendibilitat

L'empresa TERRES i Cia fabrica un producte suportant mensualment uns costos fixos de 12.000 €. Se sap també que produir cada unitat implica incórrer en uns costos variables de 80 €,

Actualment el preu de venda del producte és de 120 €/unitat. Amb aquestes dades:

a) Calculeu i interpreteu el llindar de rendibilitat o punt mort de l'empresa

| Llindar de rendibilitat = | Cost fix -------------------------------------------------------------- preu de venda unitari - cost variable mitjà |

= |

12.000 --------------- 120 - 80 |

= |

300 unitats |

Si l'empresa produeix i ven 300 unitats no tindrà ni beneficis ni pèrdues. És la quantitat produïda i venuda que cobreix tots els costos, fixos i variables. Per sobre d'aquesta quantitat l'empresa tindrà beneficis. Per sota, pèrdues.

b) Representeu-lo gràficament

c) Quin resultat obtindrà TERRES si ven 350 unitats?

350 unitats està per sobre del llindar de rendibilitat. TERRES tindrà beneficis

Ingressos totals = 350 unitats x 120 €/unitat = 42.000 €

Costos totals = costos fixos 12.000 + costos variables 350 x 80 = 12.000 + 28.000 = 40.000 €

Resultat = 42.000 - 40.000 = 2.000 € de benefici

d) Si ven 270 unitats, quin hauria de ser el preu de venda per obtenir uns beneficis de 20.400 €?

Resultat = IT - CT = IT - (CF + CV)

20.400 = (p x 270) - (12.000 + (80 x 270)) ------> 20.400 = (p x 270) - 33.600

54.000 = p x 270 -----> p = 54.000 / 270 = 200 €/unitat