Solució de les activitats proposades 2.1

CAS 1

Indica l'efecte sobre el fons de maniobra de les següents operacions de l'empresa FLOWERS. Argumenteu les respostes:

Notes

- la variació pot ser: augment de l'FM, disminució de l'FM, l'FM no varia

- les dues primeres operacions es presenten contestades, perquè us serveixin de guia

| operació | variació FM |

explicació |

| ajornar el cobrament d'un deute de 9 a 18 mesos |

augment de l'FM |

el deute passa de ser passiu corrent a ser passiu no corrent. |

| comprar mercaderies a crèdit a pagar a 30 dies | l'FM no varia |

l'empresa té més existències (actiu corrent) i assumeix un deute a curt termini (passiu corrent) per import equivalent. |

| ampliació de capital amb aportacions en efectiu dels propietaris | augment de l'FM |

l'empresa augmenta el capital (PN) i augmenta el disponible (AC) |

| cobrament en efectiu d'un crèdit sobre un client | l'FM no varia |

l'empresa té menys realitzable (actiu corrent) i té més disponible (actiu circulant) per import equivalent. |

| vendre productes acabats concedint crèdit a 9 mesos | l'FM no varia |

l'empresa té menys existències (actiu corrent) i té un nou realitzable (actiu circulant) per import equivalent. |

| adquisició de mobiliari pagant al comptat | disminució de l'FM |

l'empresa té més mobiliari (AnC) i disminueix el disponible (AC) |

| adquisició de maquinària finançada amb un préstec a curt termini | disminució de l'FM |

l'empresa augmenta la maquinària (AnC) i augmenten els deutes a curt termini (PC) |

vendre un vehicle ajornant el cobrament 3 mesos |

augment de l'FM |

l'empresa deixa de tenir un vehicle (AnC) i augmenta el realitzable (AC) |

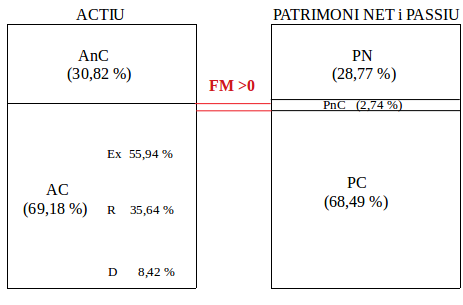

CAS 2 (7 punts)

L’empresa FLINDUS presenta la següent informació patrimonial:Existències 11.300; Fons propis 8.400; Deutes a llarg 800; Realitzable 7.200; Deutes a curt 20.000; Actiu circulant 20.200

Les quantitats representen milers d'€.

Es demana:

a) Ompliu el Balanç de FLINDUS (No falta cap dada, algunes partides s'han de deduir) [en vermell les partides deduïdes]

| ACTIU NO CORRENT | 9000 | PATRIMONI NET | 8.400 | |

| ACTIU CORRENT | 20.200 | |||

| Existències | 11.300 | PASSIU NO CORRENT | 800 | |

| Realitzable | 7.200 | PASSIU CORRENT | 20.000 | |

| Disponible | 1.700 | |||

| TOTAL | 29.200 | TOTAL | 29.200 |

b) Feu la representació gràfica de la situació patrimonial de l'empresa, calculeu l'import del fons de maniobra i argumenteu en quina situació financera es troba l'empresa.

|

FM = AC - PC = 20.200 - 20.000 = 200 o bé FM = (PN + PnC) - AnC = (8.400 + 800) - 9.000 = 200 L'empresa FLINDUS es troba en una situació financera d'equilibri patrimonial. El fons de maniobra és positiu: la liquidació total de l'AC és suficient per pagar tots els deutes a curt termini (PC). Potser el marge és massa petit i convindria adoptar mesures tendents a incrementar el FM, per exemple: - renegociar els terminis del deutes passant deutes de curt termini a llarg termini - vendre algun AnC no essencial per a la producció, cobrant-lo al comptat o concedint crèdit a curt termini - aportacions dels propietaris en efectiu o en comptes bancaris - aconseguir un préstec bancari a llarg termini |

c) Calculeu i comenteu els valors de les 6 ràtios financeres estudiades i, si escau, proposeu possibles solucions.

| ràtio | valor observat/ valor ideal |

diagnòstic |

| Tresoreria = (R+D)/PC = 8.900/20.000 = 0,445 | VO = 0,445 VI = entre 0,8 i 1,2 |

Valor massa baix. Les partides més líquides del circulant només cobreixen el 44,5 % dels deutes a curt. Possibles problemes de liquiditat immediata |

| Liquiditat = AC/PC = 20.200/20.000 = 1,01 |

VO = 1,01 VI = entre 1,5 i 1,8 |

Valor baix. Possibles problemes de liquiditat. Mateix diagnòstic que el fet pel fons de maniobra. Mateixes solucions. |

| Disponibilitat = D/PC = 1.700/20.000= 0,085 |

VO = 0,085 VI = entre 0,3 i 0,4 |

Valor una mica baix. Si hi ha molts deutes a curt termini amb venciment immediat, pot haver problemes per pagar-los. |

| Garantia = A/P = 29.200/20.800 = 1,41 |

VO = 1,41 VI = entre 1,7 i 2 |

El valor és correcte, potser una mica baix. L'actiu de l'empresa garanteix el pagament de tots els deutes, per la qual cosa els creditors tenen confiança en la solvència de l'empresa. No calen solucions, si bé s'ha de controlar l'evolució de la ràtio |

| Endeutament = P/(PN+P) = 20.800/29.200 = 0,712 |

VO = 0,712 VI = entre 0,2 i 0,8 |

Valor correcte encara que prim al límit màxima d'endeutament. Un 71,2 % de les fonts de finançament són exigibles (s'han de tornar). Aquest nivell d'endeutament és normal i fins i tot convenient mentre els actius de l'empresa generin prou liquiditat per tornar aquestes fonts i una rendibilitat més alta que el cost de les mateixes |

| Estructura del deute = PC/P = 20.000/20.800 = 0,96 |

VO = 0,96 VI = entre 0,2 i 0,5 |

Valor molt alt. El 96 % del deute és a curt termini. En aquests casos es diu que el deute és de poca qualitat, perquè els deutes a curt termini són més preocupants en termes financers que els deutes a llarg termini. Convindria renegociar els terminis d'alguns deutes a curt termini per passar-los a llarg termini |