La comptabilitat

La comptabilitat

3. El registre dels fets comptables

3.1. El compte

|

El compte és l'eina comptable que representa un element patrimonial determinat. |

Per exemple, els diners que té una empresa en comptes bancaris es registra al compte Bancs i institucions de crèdit.

Les variacions que experimenta un determinat element patrimonial han de quedar registrat al seu compte. Així, si una empresa realitza el pagament d'un deute amb diners del seu compte bancari, la disminució del saldo disponible haurà de ser registrada al compte Bancs i institucions de crèdit que veiem abans.

Anàlogament, si una empresa cobra a un client i aquest l'ingressa els diners al seu compte bancari, l'augment del saldo disponible haurà de ser registrat al mateix compte.

Esquemàticament, un compte es representa en forma de T, deixant dues parts, la esquerra o Deure i la dreta o Haver.

Depenent del tipus d'element patrimonial que representi el compte, els augments de valor s’anotaran al deure o a l’haver, i les disminucions a l'inrevés. En el cas dels béns i drets, per exemple, els augments s'anoten al deure i les disminucions a l'haver. Tenint en compte que Bancs i institucions de crèdit representa un bé de l'empresa:

|

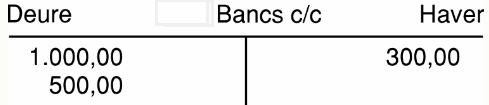

Quan l'empresa fa un primer ingrés de 1.000 € al compte bancari, s'obre el compte. Com que és un augment, s'anota al deure. En terminologia comptable, s'ha fet un càrrec al compte. |

Si l'empresa fa un pagament de 300 € amb diners del seu compte bancari, com que es tracta d'una disminució s'anota a l'haver. S'ha fet un abonament al compte. |

Ara l'empresa fa un cobrament de 500 € ingressant els diners al seu compte bancari, com que es tracta d'un augment s'anota al deure. S'ha fet un càrrec al compte. |

|

|

|

|

Evidentment, al compte figuren totes les anotacions fetes, càrrecs i abonaments:

Per saber quin és el saldo que l'empresa té en comptes bancaris, cal sumar els càrrecs i els abonaments i restar els resultats:

Σ càrrecs: 1.500

Σ abonaments: 300

Saldo: 1.500 - 300 = 1.200 €

En aquest cas, com que Σ Deure > Σ Haver, es diu que el saldo del compte és deutor (cas contrari, el saldo seria creditor).

Val a dir que els comptes que registren elements patrimonials que representin deutes o obligacions per a l'empresa, funcionen a la inversa: augments a l'haver i disminucions al deure.