La comptabilitat

| Site: | Cursos IOC - Batxillerat |

| Cours: | Economia de l'empresa II (Bloc 1) ~ gener 2020 |

| Livre: | La comptabilitat |

| Imprimé par: | Visiteur anonyme |

| Date: | samedi 18 mai 2024, 05:36 |

Description

La comptabilitat

1. Informació i decisió

En la majoria de les ocasions quan les persones han de prendre una decisió que afecta el seu àmbit econòmic quotidià de manera racional no necessiten ni molta informació ni que aquesta estigui massa elaborada.

Pel que fa a l'àmbit de les empreses, s'han de prendre decisions a diari. Algunes poden tenir poca importància però d'altres se'n pot derivar, fins i tot, la supervivència futura de l'empresa.

Per aquesta raó, resulta fonamental disposar d'informació. Quant més elaborada i sistematitzada sigui la informació disponible més probabilitats es tindran per prendre la decisió adequada.

De vegades la informació arriba de manera no estructurada. Però existeixen procediments per a recollir informació relativa a moltes activitats de l'empresa: les compres, les vendes, els salaris, els deutes, els beneficis...

Aquest és precisament el paper de la comptabilitat.

2. La comptabilitat

| La comptabilitat és l'activitat destinada a subministrar informació quantificada de naturalesa econòmica i financera sobre persones físiques i jurídiques per a la presa de decisions de manera racional. |

Aquesta informació és refereix fonamentalment a la situació patrimonial, econòmica i financera de l’empresa fonamentalment:

- Situació patrimonial: respon a la pregunta de quins béns, drets i obligacions té l’empresa.

- Situació econòmica: quins resultats ha obtingut l’empresa i com els ha obtingut.

- Situació financera: quines fonts de finançament té l’empresa.

|

La funció de la comptabilitat és, doncs, mitjançant un conjunt de tècniques i procediments, recollir i quantificar la informació que es genera en una empresa i comunicar-la als usuaris finals de manera que, un cop verificada i analitzada, serveixi per a la presa de decisions. |

2.1. Els usuaris de la comptabilitat

Aquesta és una classificació dels usuaris de la comptabilitat segons el tipus d'usuari, donant una referència de la utilització que cadascun d'ells fa de la informació comptable:

| Tipus d'usuari | Usuaris | Utilització de la informació |

| Usuaris interns vinculats de manera permanent a l'empresa |

La direcció de l'empresa | per prendre decisions i planificar el futur de l'empresa |

| Els propietaris o accionistes | per conèixer la marxa de l'empresa i comprovar que els seus interessos estan ben gestionats | |

| Els treballadors | per conèixer la marxa de l'empresa, ja que dels bons resultats depèn la continuïtat del seu lloc de treball | |

| Usuaris externs a l’empresa relacionats habitualment amb ella |

Clients, proveïdors i creditors en general | per conèixer la solvència, continuïtat i capacitat de respectar els compromisos de l’empresa |

| Bancs i institucions de crèdit | per analitzar la situació econòmica, patrimonial i financera i decidir si concedeixen operacions de crèdits a les empreses | |

|

Usuaris externs amb potencial |

Analistes financers i inversors | per analitzar la conveniència sobre invertir en una empresa i determinar la quantitat a invertir |

| Altres empresaris | per conèixer i comparar la situació d'empreses competidores | |

| Usuaris externs institucionals | Ministeris, especialment Hisenda | per tenir informació per prendre mesures de política econòmica, com a prova en processos judicials, pel control de la recaptació d’impostos |

| Sindicats i organitzacions empresarials | per analitzar previsions de l'economia i establir criteris de negociació de les condicions de treball | |

| Seguretat social | per controlar i comprovar el pagament de les cotitzacions socials per part de l’empresa | |

| Oficines d'estadística | per l'elaboració de dades estadístiques |

2.2. Tipus de comptabilitat

Existeixen dos tipus de comptabilitat d'empreses, la comptabilitat financera o externa i la comptabilitat de costos o interna.

La comptabilitat financera registra les operacions que es realitzen amb l'exterior, és a dir, amb terceres persones. Per exemple:

|

operacions |

terceres persones |

|

compres |

proveïdors |

|

vendes |

clients |

|

crèdits |

bancs |

|

impostos |

hisenda |

Permet valorar el patrimoni de l'empresa (drets, deutes) i facilita el càlcul del resultat (benefici o pèrdua) per mitjà de la diferència entre els ingressos i les despeses de un període determinat (normalment un any natural)

La comptabilitat de costos registra les operacions que es donen a l'interior de l'empresa. Permet determinar el cost de producció de cada producte de l'empresa, així com els seus marges.

Amb la informació subministrada per aquesta comptabilitat els directius hauran de decidir la quantitat de producte que cal elaborar (recordeu el concepte de llindar de rendibilitat), quines línies de producte cal potenciar i quines deixar de produir. Aquesta informació és també fonamental per a la determinació del preu de venda dels béns produïts per l’empresa.

En aquesta matèria només s'estudiaran determinats aspectes de la comptabilitat financera.

3. El registre dels fets comptables

Un fet comptable és qualsevol operació de caràcter econòmic que afecta a la composició del patrimoni de l'empresa.

Una compra de matèries primeres, el cobrament a un client, el pagament dels sous de la plantilla, la compra de maquinària... són exemples de fets comptables.

Els fets comptables, que en la majoria dels casos tenen un suport documental (factures, rebuts, lletres de canvi, albarans, xecs, fulls de salari ...), han de ser registrats per la comptabilitat de manera sistemàtica i ordenada.

Els instruments que utilitza la comptabilitat per registrar els fets comptables són els comptes i els llibres.

3.1. El compte

|

El compte és l'eina comptable que representa un element patrimonial determinat. |

Per exemple, els diners que té una empresa en comptes bancaris es registra al compte Bancs i institucions de crèdit.

Les variacions que experimenta un determinat element patrimonial han de quedar registrat al seu compte. Així, si una empresa realitza el pagament d'un deute amb diners del seu compte bancari, la disminució del saldo disponible haurà de ser registrada al compte Bancs i institucions de crèdit que veiem abans.

Anàlogament, si una empresa cobra a un client i aquest l'ingressa els diners al seu compte bancari, l'augment del saldo disponible haurà de ser registrat al mateix compte.

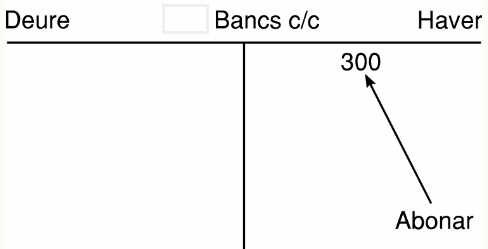

Esquemàticament, un compte es representa en forma de T, deixant dues parts, la esquerra o Deure i la dreta o Haver.

Depenent del tipus d'element patrimonial que representi el compte, els augments de valor s’anotaran al deure o a l’haver, i les disminucions a l'inrevés. En el cas dels béns i drets, per exemple, els augments s'anoten al deure i les disminucions a l'haver. Tenint en compte que Bancs i institucions de crèdit representa un bé de l'empresa:

|

Quan l'empresa fa un primer ingrés de 1.000 € al compte bancari, s'obre el compte. Com que és un augment, s'anota al deure. En terminologia comptable, s'ha fet un càrrec al compte. |

Si l'empresa fa un pagament de 300 € amb diners del seu compte bancari, com que es tracta d'una disminució s'anota a l'haver. S'ha fet un abonament al compte. |

Ara l'empresa fa un cobrament de 500 € ingressant els diners al seu compte bancari, com que es tracta d'un augment s'anota al deure. S'ha fet un càrrec al compte. |

|

|

|

|

Evidentment, al compte figuren totes les anotacions fetes, càrrecs i abonaments:

Per saber quin és el saldo que l'empresa té en comptes bancaris, cal sumar els càrrecs i els abonaments i restar els resultats:

Σ càrrecs: 1.500

Σ abonaments: 300

Saldo: 1.500 - 300 = 1.200 €

En aquest cas, com que Σ Deure > Σ Haver, es diu que el saldo del compte és deutor (cas contrari, el saldo seria creditor).

Val a dir que els comptes que registren elements patrimonials que representin deutes o obligacions per a l'empresa, funcionen a la inversa: augments a l'haver i disminucions al deure.

3.2. Els llibres de comptabilitat

|

Els llibres de comptabilitat serveixen bàsicament per registrar i anotar els fets comptables que han succeït a l'empresa al llarg d'un període comptable (normalment un any natural) |

La legislació mercantil, en concret el Codi de comerç, estableix els llibres que obligatòriament han de portar les empreses:

|

Llibres comptables |

Contingut |

|

|

Llibre diari |

En aquest llibre s'anoten ordenats cronològicament tots els fets comptables que tenen lloc a l'empresa. El registre d'un fet comptable en concret constitueix un assentament al llibre. Els assentaments al diari es fan seguint una tècnica comptable anomenada partida doble. |

|

|

Llibre d'inventaris i comptes anuals |

Inventari inicial |

En aquest llibre han de constar de manera detallada tots els béns, drets i obligacions de l'empresa. |

|

Balanços trimestrals de comprovació de sumes i saldos |

L'objectiu és verificar la correcta aplicació del mètode de la partida doble als assentaments dels llibres diari i major. |

|

|

Comptes anuals:

|

Els comptes anuals són uns estats financers que tenen per objectiu informar de la situació patrimonial, la situació financera i els resultats de l'empresa. Han de ser elaborats de manera obligatòria per l'empresari o pels administradors de l'empresa en un termini màxim de tres mesos a partir de la data de tancament de l'exercici. (El compte d'estat de canvis en el patrimoni net no és obligatori per a pimes) |

|

|

Llibre d'actes |

Les societats mercantils estan obligades a portar un llibre d'actes on s'anotaran, com a mínim, els acords presos a les juntes socials. |

|

|

Altres llibres no obligatoris |

Llibre major |

Aquest llibre recull per separat les variacions dels comptes que intervenen en els assentaments del llibre diari i també els saldos de cada compte. |

|

Llibres auxiliars |

Es poden utilitzar quan es creu oportú registrar totes les operacions de la mateixa naturalesa (llibre de clients, per exemple) |

|

3.3. El cicle comptable

Per motius operatius i d'interès per a tots els seus usuaris, la comptabilitat s'organitza de manera global per exercicis econòmics corresponents a cada any natural.

En aquest sentit, s'anomena cicle comptable al conjunt d'operacions efectuades des de que l'empresa obre la comptabilitat d'un exercici econòmic fins que la tanca i elabora el Balanç de situació, el Compte de pèrdues i guanys i la Memòria. Podem distingir les següents fases del cicle comptable:

| Fase | Descripció i llibres implicats |

| Obertura de la comptabilitat |

Per obrir el cicle comptable s'ha de fer l'assentament d'obertura, a partir de les dades que estan consignades en el Balanç de tancament de l'exercici anterior. Es tracta de fer l'assentament inicial del llibre diari i d'obrir els comptes necessaris del llibre major. |

| Registre de les operacions de l'exercici |

A la pràctica, el dia a dia de la comptabilitat al llarg de l'exercici econòmic es plasma als llibres diari i major. Les informacions que s'obtenen dels dos llibres és diferent i convé tenir-la present per treure'n la màxima utilitat: En el llibre diari veurem el fet comptable en el seu conjunt: tots els comptes implicats, les modificacions originades pel mateix... però no sabrem res de com estaven els comptes abans del fet ni com queden després del fet. Per veure això, hem de recórrer al llibre major. Per exemple, si es paguen 3.000 € en efectiu a un proveïdor, l'assentament al llibre diari ens informarà de què aquest fet comptable implica els comptes de Proveïdors i de Caixa, no ens diu quants diners queden en caixa després d'aquest pagament ni si s'ha cancel·lat completament el deute amb el proveïdor o si encara se li deu alguna quantitat. Això l'hauríem de consultar al llibre major en el fulls del comptes de Caixa i de Proveïdors. |

| Ajustaments de final d'exercici |

Quan s'acaba l'exercici, i abans de procedir al tancament dels llibres, s'ha de verificar que la situació comptable i la situació real de l'empresa coincideixin. Si no és així, cal fer uns assentaments correctors als llibres diari i major anomenats regularitzacions. Entre d'altres:

|

| Regularització del resultat de l'exercici |

Es tracta de traspassar als llibres diari i major els saldos dels comptes de despeses i ingressos al compte de pèrdues i guanys. Aquesta fase inclou la determinació del impost sobre beneficis que l'empresa haurà de liquidar a Hisenda. |

| Tancament de la comptabilitat |

Els llibres diaris i major tanquen els comptes amb l'assentament de tancament. |

| Elaboració del comptes anuals |

Amb les dades relatives a 31 de desembre, s'elaboren els comptes anuals:

Si l'empresa està constituïda en forma de societat anònima, durant els primers sis mesos de l’any ha de celebrar una Junta General Ordinària d’Accionistes per aprovar entre altres coses els Comptes Anuals. Després d’aprovats, els Comptes Anuals s’inscriuen al Registre Mercantil, organisme on qualsevol usuari extern por accedir per tenir informació dels Comptes anuals de les empreses. |

4. Regulació i normalització comptable

De vegades, el registre dels fets comptables i la seva valoració poden comportar certes dosis de subjectivitat: diferents comptables podrien registrar una operació de manera molt diferent.

Per exemple:

- un client deu a l'empresa 10.000 €. Fa vuit mesos que hauria d'haver pagat. S'ha de registrar aquest fet com una pèrdua?

- fa 3 anys l'empresa va comprar una furgoneta per 70.000 €. Avui tindria un preu de venda de 30.000 €. Per quin valor ha de figurar la furgoneta al Balanç?

- l'empresa deu a un treballador el sou de novembre del 2018. L'ha promès que li ho pagarà el mes de gener del 2019. De quin any és aquesta despesa, del 18 o del 19?

L'anterior fa que sigui indispensable la regulació legal dels criteris i formes que ha de seguir la Comptabilitat per què sigui fiable, comprensible i comparable: en això consisteix la Normalització Comptable que es sustenta en diversos textos legals com la Llei d'adaptació de la legislació mercantil a les directives comunitàries (1989), la Llei de Societats Anònimes (1989) i especialment el Pla General de Comptabilitat de 2007

4.1. Pla general de comptabilitat

|

El Pla general de comptabilitat és el text legal que estableix el marc tècnic de la normalització comptable i té com a finalitat fonamental aconseguir que la informació comptable i financera de les empreses sigui fiable i comparable. |

El Pla general de comptabilitat de 2007 (PGC 07) està dividit en cinc parts:

1. Marc conceptual de la comptabilitat

2. Normes de registre i valoració

3. Comptes anuals

4. Quadre de comptes

5. Definicions i relacions comptables

Les tres primeres parts són obligatòries i la quarta i la cinquena, voluntàries.

|

Parts del PGC |

Elements |

Contingut |

|

1. Marc conceptual És el conjunt de fonaments, principis i conceptes bàsics que inspiren tot el pla i s'erigeix en l'instrument que dona unitat i concordança al conjunt normatiu. |

Comptes anuals |

|

|

Requisits de la informació comptable |

Comprensible, fiable, rellevant, oportuna i comparable |

|

|

Principis comptables |

Empresa en funcionament: Per a la valoració del patrimoni de l’empresa no es considerà la seva eventual venda sinó la continuació de l’activitat de l’empresa Meritació: Els ingressos i les despeses s’imputaran a l’exercici que es produeixen amb independència del moment del cobrament o pagament Uniformitat: Adoptat un criteri haurà de mantenir-se per a transaccions i condicions que siguin similars Prudència: Només es comptabilitzaran els beneficis obtinguts fins la data de tancament de l’exercici. Per el contrari, s’hauran de tenir en compte tots els riscos i pèrdues tan bon punt siguin coneguts No compensació: No podran compensar-se las partides de l’actiu i del passiu o les despeses i ingressos, i es valoraran separadament els elements integrants dels comptes anuals Importància relativa: Es podrà no aplicar un principi quan la no aplicació doni una variació escassament significativa |

|

|

Elements dels comptes anuals |

Elements de balanç: actiu, passiu i patrimoni net equació fonamental del balanç: ACTIU = PASSIU + NET PATRIMONIAL Elements del compte de pèrdues i guanys: despeses i ingressos equació fonamental del compte de pèrdues i guanys: RESULTAT = INGRESSOS– DESPESES |

|

|

Criteris de registre o reconeixement comptable |

Els que s'apliquen a l'hora de fer els assentaments comptables: partida doble |

|

|

Criteris de valoració |

Criteris monetaris per valorar els diversos elements inclosos als comptes anuals |

|

|

Principis i normes de comptabilitat generalment acceptats |

|

|

|

2. Normes de registre Aquesta part desenvolupa els principis comptables i la resta de les disposicions contingudes en el Marc conceptual. Recullen els criteris de registre i valoració de les diferents transaccions i elements patrimonials de l’empresa. |

||

|

3. Comptes anuals Aquests comptes representen fonamentalment quin és el patrimoni de l’empresa i quins són i com s’han format els resultats de l’empresa. |

|

|

|

4. Quadre de comptes Conté els grups, els subgrups i els comptes degudament codificats i amb un títol que n'indica el contingut. El sistema de codificació es basa en grups (1 dígit), subgrups (2 dígits) i comptes (3 dígits). |

Grup 1: Finançament bàsic Grup 2: Immobilitzat Grup 3: Existències Grup 4: Creditors i deutors per operacions comercials Grup 5: Comptes financers Grup 6: Compres i despeses Grup 7: Vendes e ingressos Grup 8: Despeses imputades al patrimoni net Grup 9: Ingressos imputats al patrimoni net Els comptes també es classifiquen en: • Grups 1 a 5: Comptes patrimonials o de balanç, van al Compte anual de balanç. • Grups 6 i 7: Comptes de gestió, van al Compte anual de pèrdues i guanys. • Grups 8 i 9 van al Compte anual de Canvis de Patrimoni Net |

|

|

5. Definicions i relacions comptables Conté el contingut de cada compte, les pautes de funcionament dels comptes i els motius de càrrec i abonament de cada compte. |

5. Verificació comptable: l'auditoria

Els usuaris de la comptabilitat han de poder verificar la veracitat de la informació comptable. Aquesta verificació es materialitza mitjançant una tècnica que s'anomena auditoria.

|

L'auditoria financera consisteix a analitzar si les anotacions en els documents comptables descriuen adequadament els fets que les han produït. El resultat de l'auditoria es plasma en un informe sobre la fiabilitat de la informació econòmica i financera analitzada. |

L'auditoria financera ha de ser realitzada per un auditor de comptes. Segons la procedència d'aquest es parla de:

- auditoria externa: els auditors són professionals independents de l'empresa que apliquen les normes comptables legalment acceptades.

- auditoria interna: realitzada per personal de l'empresa per verificar el compliment dels controls interns implantats per la pròpia empresa.

Estan obligades a fer una auditoria externa aquelles empreses que durant dos anys consecutius compleixin almenys dues de les tres circumstàncies següents:

1. Que el total de l'actiu (béns i drets) superi els 2.850.000 €

2. Que l'import net de la xifra de negocis (vendes) superi els 5.700.000 €

3. Que el nombre mitjà de treballadors empleats durant l'exercici econòmic superi els 50.

També han de ser auditats els comptes de qualsevol empresa quan així ho determini un jutjat competent i, en el cas de les societats anònimes, quan ho sol·licitin els accionistes que representin almenys el 5 % del capital social.

La informació que es desprengui de l'informe dels auditors es destina als grups d'interès relacionats amb l'empresa, és a dir, als usuaris de la comptabilitat que veiem en un capítol anterior del tema. Aquest informe, juntament amb els comptes anuals, han de ser dipositats al Registre Mercantil ja que són de consulta pública.