Comptes anuals: el balanç

| Sitio: | Cursos IOC - Batxillerat |

| Curso: | Economia de l'empresa (autoformació IOC) |

| Libro: | Comptes anuals: el balanç |

| Imprimido por: | Usuari convidat |

| Día: | lunes, 20 de mayo de 2024, 02:31 |

Descripción

Comptes anuals: el balanç

1. El patrimoni empresarial

El patrimoni d'una empresa és el conjunt de béns, drets i obligacions que li pertanyen en un moment del temps. Està compost, doncs, per tres elements fonamentals:

- els béns: són coses propietat de l'empresa, tal com edificis, màquines, existències de productes al magatzem...

- els drets: són accions que es tenen sobre una cosa o sobre una persona. Molt sovint consisteixen en una quantitat de diners que s'ha de cobrar d'alguna persona. La quantitat de diners rep el nom de crèdit i la persona el de deutor.

- les obligacions: són lligams que subjecten a fer o a no fer alguna cosa. Molt sovint consisteixen en una quantitat de diners que s'ha de pagar a alguna persona. La quantitat de diners rep el nom de deute i la persona el de creditor.

Cadascun del elements que formen part del patrimoni rep el nom d'element patrimonial.

Els béns i drets constitueixen la part positiva del patrimoni (l'actiu), i les obligacions la negativa (el passiu).

La diferència entre els béns i drets i les obligacions constitueixen el Patrimoni net, Net patrimonial o simplement Net.

Patrimoni net = Béns i Drets - Obligacions

El Patrimonial net constitueix doncs una valoració monetària de la part del patrimoni empresarial que pertany als propietaris.

2. El Balanç

|

El balanç és el compte anual que reflecteix la situació patrimonial de l'empresa en un moment determinat del temps, normalment el 31 de desembre de cada any. |

Es pot dir que el balanç és com una fotografia del patrimoni de l'empresa.

Consta de dues parts, en les quals s'agrupen els elements patrimonials: l'Actiu i el Patrimoni Net i Passiu

|

ACTIU |

PATRIMONI NET i PASSIU |

|

Béns i drets |

Patrimoni Net |

Una altra manera d'interpretar l'Actiu i el Patrimoni net i el Passiu és la següent:

- El Patrimoni net i el Passiu recullen la valoració en diners dels recursos obtinguts per l'empresa per finançar els béns i drets de l'Actiu (origen dels diners)

- L'Actiu recull en què ha invertit l'empresa els recursos obtinguts (destí dels diners)

|

ACTIU |

PATRIMONI NET i PASSIU |

|

Inversions |

Fonts de finançament - Pròpies (Patrimoni net) |

D'aquesta interpretació es dedueix que

ACTIU = PATRIMONI NET + PASSIU

identitat comptable que no és cap altra cosa que la constatació del fet que l'empresa no pot gastar en inversions més recursos dels que ha obtingut (siguin propis o de terceres persones).

2.1. L'Actiu

L'Actiu recull els béns i drets d'una empresa. És l’estructura econòmica de l’empresa, representa el capital de l’empresa posat en funcionament.

Aquests béns i drets poden ser de naturalesa molt diversa (edificis, diners en efectiu, productes, drets de cobrament sobre clients...) i per tant es fa necessari un criteri d'ordenació.

Aquest criteri és el de liquiditat, donat que, finalment, tots els actius són liquidables.

| La liquiditat d'un actiu és la facilitat que té per convertir el seu valor en diners. Els actius s'ordenen de menor a major grau de liquiditat. |

Per exemple, tant l'edifici de les oficines de l'empresa com els drets de cobrament a un client són actius. Ara bé, el dret de cobrament sobre un client té un termini generalment breu, de manera que quan es produeixi el cobrament, l'actiu s'haurà liquidat. No passa el mateix amb l'edifici de les oficines. És possible que algun dia es vengui i es liquidi, però normalment romandrà com a actiu durant molts exercicis econòmics.

L'edifici és, per tant, menys líquid que el crèdit sobre el client.

Sobre la base del criteri de liquiditat podem distingir entre Actiu no corrent o Immobilitzat i Actiu corrent o Circulant.

ACTIU NO CORRENT: Són els actius menys líquids, és a dir, els que es poden convertir en diners amb més dificultat o a un termini més llarg. Normalment, es consideren actius no corrents els que romanen a l'empresa més d'un any. Està subdividit en masses d'elements patrimonials homogenis:

- L’immobilitzat intangible representa elements intangibles constituïts per dret susceptibles de valoració econòmica com programes informàtics, concessions administratives i patents.

- L’immobilitzat material comprèn els elements del patrimoni de l’empresa destinats a servi-hi de forma perdurable utilitzats en l’activitat de l’empresa. Tangibles siguin mobles o immobles. Exemples: maquinària, elements de transport.

- Les inversions immobiliàries són terrenys i construccions no emprades en l’activitat de l’empresa, activades per obtenir un rendibilitat amb els seu arrendament o la seva venda.

- Les inversions financeres a llarg termini són cessions de fons monetaris a altres empreses en forma de participacions en el capital (accions societats anònimes o participacions de societats de responsabilitat limitada), en forma de préstecs o imposicions a llarg termini en bancs.

ACTIU CORRENT: Està integrat pels actius lligats a un procés continu de renovació i són, per tant, més líquids. Normalment, es consideren actius corrents els que romanen a l'empresa menys d'un any. Està subdividit en les següents masses patrimonials:

- Les existències representen els estocs de materials de què disposa l'empresa per ser venuts o fets servir en el curs normal de l'activitat de l'empresa.

- El realitzable representa drets de cobrament amb un venciment inferior a l’any.

- El disponible recull els diners dipositats a la caixa de l’empresa i als bancs.

| Masses patrimonials | Elements patrimonials |

||

| ACTIU | Actiu no corrent | Immobilitzat intangible |

|

| Immobilitzat material |

|

||

| Inversions immobiliàries |

|

||

| Inversions financeres |

|

||

| Actiu corrent | Existències |

|

|

| Realitzable |

|

||

| Disponible |

|

||

2.2. El Patrimoni net i el Passiu

El Patrimoni net i el Passiu reflecteixen l'origen del recursos financers utilitzats per l'empresa. Com es tracta d'elements patrimonials molt diversos, es fa servir, com amb l'Actiu, un criteri d'ordenació. En aquest cas el criteri és el de l'exigibilitat.

L'exigibilitat d'un recurs financer depèn del termini de temps en què ha de ser retornat als seus titulars. Així, un deute a curt termini té un grau d'exigibilitat major que un deute a llarg termini.

D'acord amb aquest criteri, distingim:

- El Patrimoni net o recursos que l'empresa no deu a cap creditor: aportacions dels propietaris, resultats de l'exercici, beneficis reinvertits o reserves

- El Passiu o recursos obtinguts de tercers que es converteixen en creditors. Es subdivideix en dos grans masses patrimonials:

- Passiu no corrent: recursos sobre els quals existeix un compromís de devolució al cap d'un període superior a 1 any (préstecs bancaris, obligacions emeses, proveïdors d'immobilitzat). En altres paraules, deutes amb venciment superior a 1 any.

- Passiu corrent: deutes amb un termini de venciment igual o inferior a un any (proveïdors de mercaderies, de matèries primeres, d'immobilitzat, creditors per prestació de serveis, Hisenda, Seguretat Social)

| Masses patrimonials | Elements patrimonials |

||||||

|

PATRIMONI NET i PASSIU |

PATRIMONI NET |

|

|||||

| PASSIU | Passiu no corrent |

|

|||||

| Passiu corrent |

|

||||||

2.3. Taula de sinònims

És important tenir present la taula de sinònims de les masses patrimonials que hem vista l'estudi del Balanç perquè la literatura comptable existent els utilitza indistintament.

| Taula de sinònims entre masses patrimonials |

| ACTIU NO CORRENT = IMMOBILITZAT = ACTIU FIX |

| ACTIU CORRENT = ACTIU CIRCULANT |

| PATRIMONI NET = FONS PROPIS = PASSIU NO EXIGIBLE = NO EXIGIBLE |

| PASSIU = EXIGIBLE = DEUTES |

| PASSIU NO CORRENT = EXIGIBLE A LLARG TERMINI = DEUTES A LLARG TERMINI |

| PASSIU CORRENT = PASSIU CIRCULANT = EXIGIBLE A CURT TERMINI = DEUTES A CURT TERMINI |

| PASSIU FIX = RECURSOS PERMANENTS = PATRIMONI NET + PASSIU NO CORRENT |

2.4. Elements patrimonials de balanç

Ara farem una descripció dels elements patrimonials més freqüentment utilitzats:

ACTIU

ACTIU NO CORRENT

Immobilitzat intangible

Investigació i desenvolupament. Despeses d’aquesta naturalesa que es consideren un actiu per a l’empresa.

Fons de comerç. Conjunt de béns immaterials, com la clientela, el nom o la raó social i altres conceptes de naturalesa similar, que impliquin valor per la l’empresa.

Propietat industrial. Import satisfet per la propietat o dret d’ús de les diferents manifestacions de la propietat industrial, com ara patents o marques.

Drets de traspàs. Quantitats pagades per subrogació en contracte d’arrendament d’un local de negoci.

Aplicacions informàtiques. Quantitats satisfetes per la propietat o drets d’ús de programes informàtics.

Immobilitzat material

Terrenys i béns naturals. Solars de naturalesa urbana, finques rústiques, altres terrenys no urbans, mines i pedreres, destinats a l’activitat de l’empresa.

Construccions. Edificacions. El valor del terreny es registra al compte de terrenys i la edificació al compte de construccions, destinats a l’activitat de l’empresa.

Instal·lacions tècniques. Són unitats complexes d’ús especialitzat en el procés productiu, que comprenen: edificacions, maquinària, materials, peces o elements, inclosos els sistemes informàtics, que encara que siguin separables estan lligats de forma definitiva pel seu funcionament i sotmesos al mateix ritme de funcionament.

Maquinària. Màquines per a l’extracció o elaboració de productes. També elements de transport intern que no surtin a l’exterior.

Mobiliari. Mobiliari i material d’oficina.

Utillatge. Petits estris.

Equips processos de la informació. Ordinadors i altres components electrònics. Els programes estan recollits al compte Aplicacions informàtiques.

Elements de transport. Vehicles de tota mena per transport llevat dels considerats al compte de Maquinària.

Altre immobilitzat material. Elements de l’immobilitzat material que no es poden incloure en les categories anteriors.

Inversions immobiliàries

Inversions en terrenys i béns naturals. Solars de naturalesa urbana, finques rústiques, altres terrenys no urbans, mines i pedreres, que són inversions immobiliàries (no lligades a l'activitat de l'empresa).

Inversions en construccions. Edificacions, que són Inversions immobiliàries (no lligades a l'activitat de l'empresa).

ACTIU CORRENT

Existències

Comercials (Mercaderies). Coses adquirides per l’empresa i destinades a la venda sense transformació.

Productes en curs. Productes en fase de transformació.

Productes acabats. Productes fabricats per l’empresa i destinats al consum final.

Matèries primeres. Són els que, per elaboració o transformació, es destinen a formar part dels productes fabricats.

Realitzable

Clients. Drets de cobrament sobre compradors d’existències i serveis produïts per l’empresa.

Deutors. Crèdits sobre compradors de serveis que no tinguin condició estricta de clients.

Hisenda pública deutora per diversos conceptes. Crèdits sobre la Hisenda pública.

Organismes de la Seguretat social deutors. Crèdits sobre la Seguretat Social.

Disponible

Bancs. Saldos a favor en comptes bancàries.

Caixa. Són diners a la caixa de l’empresa.

PATRIMONI NET

Capital. Aportacions del propietari a una empresa individual.

Capital social. Aportacions dels socis a les empreses en forma de societat.

Reserves. En general, beneficis no repartits entre els socis.

Resultat de l’exercici. Resultat de l’últim exercici que encara no ha estat distribuït. Figura al Net patrimonial amb signe positiu si el resultat és de beneficis, i amb signe negatiu si el resultat és de pèrdues.

PASSIU

PASSIU NO CORRENT

Proveïdors d'immobilitzat a llarg termini. Deutes per l’adquisició d’immobilitzat amb un venciment superior a l’any.

Deutes amb entitats de crèdit a llarg termini. Préstecs rebuts d’entitats de crèdit amb un venciment superior a l’any.

Deutes a llarg termini. Deutes contrets amb un venciment superior a l’any.

PASSIU CORRENT

Proveïdors. Deutes amb subministradors de mercaderies i altres béns definits a la massa patrimonial existències.

Creditors per prestació de serveis. Deutes amb subministradors de serveis que no tinguin la condició estricta de proveïdors.

Proveïdors d'immobilitzat a curt termini. Deutes per l’adquisició d’immobilitzat amb un venciment inferior a l’any.

Deutes amb entitats de crèdit a curt termini. Préstecs rebuts d’entitats de crèdit amb un venciment inferior a l’any.

Deutes a curt termini. Deutes contrets amb un venciment inferior a l’any.

Hisenda pública creditora a efectes fiscals. Tributs pendents de pagament.

Organismes de la Seguretat social creditors. Quotes pendents de pagament a la Seguretat social.

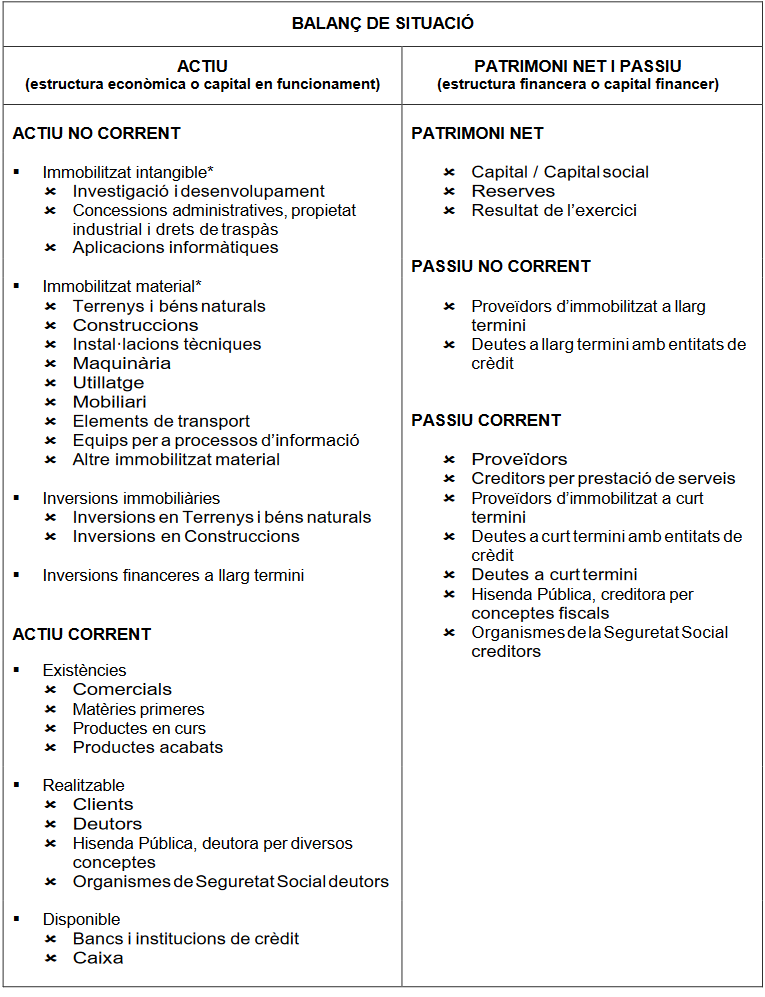

2.5. Model de Balanç adaptat a les PAU

Existeixen diferents models oficials de Balanç que les empreses han de fer servir depenent de que siguin Pimes o grans empreses.

El model que seguirem en aquesta matèria és l'adaptat a les PAU que figura en les concrecions de la matèria d'Economia de l'empresa per a aquestes proves.

És el següent:

3. Exemple

L’empresa KALKUR presenta a l’acabament de l’exercici comptable 2009 els següents saldos dels comptes que representen la seva situació patrimonial en unitats monetàries: :

Amb les dades anteriors s’elabora el següent Balanç a 31 de desembre de 2009: